לאחרונה כתב עמי גינזבורג מדה מרקר מאמר מצוין שמסביר בצורה נהדרת את העיוות בשוק האג”ח. הוא כתב ש:”ההיגיון המימוני הבסיסי אומר כי ככל שהאג”ח מסוכנות יותר, כך פרמיית הסיכון שאמורה להינתן תמורתן צריכה להיות גבוהה יותר. ואולם, בשוקי האג”ח בישראל ובעולם ההיגיון הזה מתחיל להיסדק. המשקיעים כל כך נבוכים מהריביות האפסיות שמוצעות להם, שהם מזרימים את כספם למחוזות חסרי היגיון, ומתעלמים כמעט לחלוטין מהסיכונים הפוטנציאליים שנערמים מול תיקי ההשקעות שלהם. ההיסטוריה הפיננסית לימדה אותנו שמשקיעים אשר מתעלמים מסיכונים סופגים במוקדם או במאוחר הפסדים כואבים. ברמת המחירים שמאפיינת כיום את שוקי ההון, קצת קשה להאמין שהפעם שזה ייגמר אחרת.”

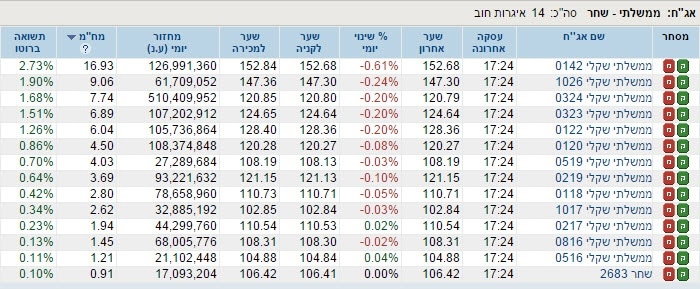

בו נסתכל על המספרים. נתחיל בשוק האג”ח המקומי.

הטבלה מלמדת כי מק”מ או אג”ח לשנה יניבו תשואה של 0.1%, רק עמלות הקניה והמכירה יאפסו את זה. אותה מסקנה לגבי קרנות כספיות, שמשקיעות בעיקר במק”מים, וכעת אינן אטרקטיביות בכלל. אג”ח בעלות מח”מ (משך חיים ממוצע, גודל שמלמד על הממוצע המשוקלל של משך חיי האג”ח עד לפירעון) קצר מחמש שנים יניבו תשואה נמוכה מ- 1%, וגם אם נרחיק במשך ההחזקה, נגלה כי אג”ח שקליות ל- 10 שנים (סדרה 1026) תניב תשואה לפדיון של 1.9% בלבד בשנה.

זה לא ייחודי לישראל. סביבת הריבית הנמוכה ברחבי העולם הובילה את כל שוק האג”ח ברחבי העולם להיסחר בתשואות נמוכות למדי. אם אתם רוצים עוד כמה שברירי אחוזים תצטרכו כבר להעלות את רמת הסיכון בצורה דרמטית ולהשקיע באג”ח של מדינות מפתחות הנמצאות בהאטה ואי וודאות כלכלית. שימו לב שאפילו אג”ח ארוכות של מדינות עם שלל בעיות כגון איטליה, ספרד או פורטוגל, נסחרות בתשואה לפדיון של אחוז וקצת. לחלוטין לא מפצה על הסיכון של אי החזרה ההלוואה או האפשרות לעליית תשואות כתוצאה מעליית ריבית בעתיד.

העיוורון מסיכון קיים, ואולי אפילו ביתר שאת, גם באפיק הקונצרני. בתור דוגמא קיצונית, קחו למשל את ברקשייר התוואי, חברת ההשקעות של וורן באפט, שהנפיקה לאחרונה 3 סדרות אג”ח בהיקף של כ- 3 מיליארד יורו כמעט בחינם, ביניהן אג”ח לא צמודות ל- 8 שנים בריבית של 0.75% ואג”ח ל- 20 שנה בריבית של 1.625%. נכון, מדובר בוורן באפט, שמעולם לא החסיר תשלום ריבית או החזר קרן מהמשקיעים, ועדיין, אני באופן אישי לא הייתי נותן לו הלוואה ל- 8 שנים בריבית שנתית של 0.75%…

מובן שיכול להיות שהריביות בעולם יישארו ברמה קרובה לאפס בעשר השנים הקרובות. ואז, התיקים של משקיעי האג”ח יניבו תשואה שנתית ממוצעת של 1.5-2%, גבוה יותר מהחלק הסולידי אצלי בתיק. אם זה יקרה, אני אמנם אצטרך לאכול את הכובע ולהודות ששגיתי, אבל אני מעדיף לפספס כמה אחוזים מאשר לחטוף ירידות של עשרות אחוזים במקרה של דיפולט של מדינות או חברות או במקרה בו הגלגל יתהפך והריביות יתחילו לעלות.

אגב, רק בשביל להבין את המשמעות של 10 שנים עם ריבית אפס (או קרובה לאפס) ברוב חלקי העולם, זה אומר שהפנסיות של החוסכים כמעט ולא יגדלו באותה תקופה. שלא לדבר על מה שיקרה אם תהיה אינפלציה של כמה אחוזים בשנה. זאת קטסטרופה עבור החוסכים, שתשאיר אותם עם קצבה הרבה יותר נמוכה בהשוואה לשכר הנוכחי שלהם (ואפילו לא הזכרתי את עליית תוחלת החיים שצפויה להעלות את גיל הפרישה בעתיד ולהגדיל את מקדם הקצבה).

במילים אחרות, שוק האג”ח יקר מאוד-מאוד לדעתי. זה לא אומר שהוא לא יכול להמשיך להתייקר כך שנראה תרחיש יפן בכל חלקי העולם (ירידת תשואות האג”ח הארוכות לכיוון האפס). אבל, פוטנציאל רווחי ההון של מרבית האג”ח הוא חד-ספרתי נמוך ואינו שווה את הסיכון. יותר מזה, כמובן שאין שום היגיון להשקיע היום כסף בקרנות כספיות, שדמי הניהול שלהן כמעט זהים לתשואה הצפויה שלהן (הן משקיעות בעיקר במק”מ, שהיום התשואה שלו היא סביב 0.12% בשנה). תמונה דומה יש גם בקרנות שקליות קצרות טווח אחרות.

אם נגדיל את המח”מ ונסתכל על אג”ח ממשלתיות ארוכות, נראה אמנם תשואות לפדיון של כ- 1.5-2% לשנה, אבל תחת סיכון גדול יותר של ירידה במקרה שהריבית תשנה כיוון. על אג”ח קונצרניות אני בכלל לא מדבר – רובן ככולן נסחרות במרווח תשואה קטן מידי שאינו מגלם את סיכון האשראי הטמון בהן (אתם מוזמנים גם לקרוא מאמר מעניין על העיוות במדד התל בונד).

אז במה כן להשקיע? כמובן החלטה שלכם, אבל לדעתי בנקודת הזמן הזו המקום האופטימאלי לכספים שאינם מושקעים במניות הוא במזומן, כנראה בדולרים אם אתם משקיעים בעיקר במניות הנסחרות בוול סטריט (מה גם שהדולר עשוי להתחזק ביחס לשקל, אבל לזה אין וודאות כמובן). זה אומר שלבטח תפספסו את כמה האחוזים שיש לאפיק הסולידי אולי עוד לעלות, אבל לא תהיו חשופים לסיכון האשראי ועליית הריבית מהם מתעלמים מרבית המשקיעים. אם בכל זאת החלטתם להשקיע באג”ח ממשלתיות או קונצרניות, השתדלו שלא להשקיע במדינות או חברות בעלות סיכון גבוה יותר רק כדי לקבל עוד כמה עשיריות של תשואה. זה כנראה לא יהיה משתלם בטווח הבינוני-ארוך.

אגב, נקודות האור היחידה שאני רואה בתשואות האפסיות בשוק האג”ח, היא שיותר ויותר משקיעים מתפתים להגדיל את הסיכון ולהיכנס לשוק המניות, משהו שממשיך לדחוף אותו למעלה וזה כמובן טוב למניות בתיק שלנו.