על עצמאות כלכלית שמעתם? בוודאי. מה זה אומר? זה אומר שלא תהיו תלויים בתשלומים שאתם מקבלים ממישהו אחר, כמו המעביד שלכם, המדינה, וגורמים אחרים. במילים אחרות, הנכסים הפיננסים הנמצאים ברשותכם כגון מזומנים, נדל”ן ואחרים, יספיקו לכיסוי ההוצאות השוטפות שלכם ולהגשמת החלומות שלכם מבלי שתצטרכו הכנסה נוספת מגורם אחר. בעזרת המדריך למשקיע שכתבתי כאן אני מקווה לקחת אתכם לעבר עתיד כזה.

עבור מישהו אחד המשמעות תהיה כמות כסף כזו שתספיק לו לראות את משחקי הכדורסל של מכבי בהיכל כל יום חמישי. עבור מישהו אחר הפירוש יהיה מיליון דולר שיאפשרו לו לפרוש בגיל צעיר יותר ולטייל מסביב לעולם. לא משנה איזה פירוש תתנו לעצמאות כלכלית, באמצעות המדריך הזה תוכלו ללמוד את היסודות הבסיסים שישומם יוביל אתכם לעצמאות כלכלית בעתיד. הבנת המדריך אינה מצריכה כל ידע מקדים וכל אחד מכם, גם אם מעולם לא שמע דבר וחצי דבר על השקעות, יוכל להבינו וליישם את הדברים בקלות. לאורך המדריך תבינו מדוע לא מספיק לחסוך אלא צריך גם להשקיע את חסכונותיכם, במה להשקיע וכיצד למקסם את התשואות של ההשקעות שלכם (ותאמינו או לא, לא נדרש מאמץ מיוחד על מנת שתצליחו להשיג תשואות גבוהות יותר אפילו ממרבית המשקיעים המקצוענים בשוק).

מדוע להשקיע בשוק ההון

בוודאי שהייתם רוצים לפרוש מהעבודה לפנסיה בגיל מוקדם יותר, הייתם רוצים לקנות מכונית חדשה כל כמה שנים, להחליף את הדירה הישנה, לנסוע מספר רב יותר של פעמים לחו”ל במהלך השנה, לעזור לילדים לשלם את שכר הלימוד לאוניברסיטה, לעזור להם לקנות דירה חדשה, לקנות יותר מתנות לנכדים בעתיד ועוד ועוד. על מנת להגשים את כל השאיפות הללו אנחנו חוסכים.

אולם, הגשמת השאיפות שלנו עשויה לעלות סכומי כסף גדולים, ועל כן גם לאחר שנים רבות מאוד ייתכן ולא נשיג את סכום הכסף אותו אנו צריכים על מנת להגשים את מרביתן. בנוסף, עליית האינפלציה מובילה לירידה בערכם של חסכונותינו, ולכן הם יהיו שווים פחות בעתיד. אי לכך, הדרך היחידה באמצעותה נוכל להשיג סכום כסף מספיק להשגת חלק נכבד משאיפותנו בעתיד, תהיה על ידי השקעת חסכונותנו בנכסים כלשהם שיניבו להם תשואה גבוהה יותר משיעור עליית האינפלציה. מבין אפשרויות ההשקעה השונות, השקעה בשוק ההון תהיה ההשקעה המיטבית עבור מרבית המשקיעים, ובה נעסוק במדריך הנוכחי.

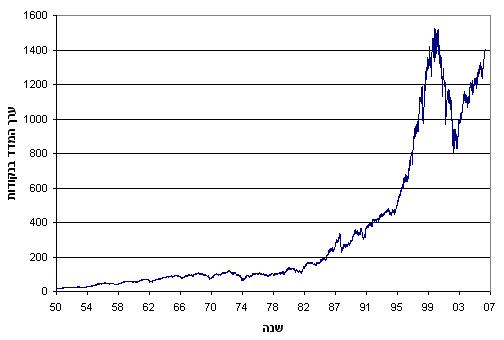

ייתכן ששמעתם אחרת, אבל ההצלחה בהשקעה בשוק ההון אינה כה מורכבת. קיימים אמנם אפיקים ואסטרטגיות השקעה רבים ומגוונים, אך השורה התחתונה היא שכל אחד מכם יכול להשיג רווחים עצומים אם ינהג בחכמה ויתמיד בהשקעותיו תוך ראיה ארוכת טווח. על מנת לקבל מושג ראשוני להיקף הרווחים שתוכלו להשיג על ידי השקעת כספכם בשוק ההון הביטו בתרשים הבא, המייצג את שיעור העלייה של שוק המניות האמריקני ב- 56 השנים האחרונות.

למרות שהתרשים נראה “חלק” למדי, בחינה של התנהגות השוק לאורך תקופות קצרות יותר של מספר שנים, מראה כי השוק מתנהג בקופצניות רבה (שימו לב במיוחד לירידה החדה בשנת 2000 לאחר התנפצות בועת ההייטק. אל דאגה, בהמשך נלמד גם כיצד להמנע מהפסדים בעקבות נפילות חדות שכאלו של השוק). בכל מקרה, בחינת הנתונים לאורך תקופה ארוכה מלמדת כי שוק ההון האמריקני עלה בממוצע כ- 11% בשנה. אילו הייתם רוכבים על העליה הזו במשך תקופה ארוכה, הייתם משיגים רווחים עצומים. אם לדוגמא הייתם משקיעים 10,000 ש”ח לפני 10 שנים, הם היו נהפכים לכ- 30,000 ש”ח. אם הייתם משקיעים את אותם 10,000 ש”ח לאורך 25 שנים ברציפות בתשואה של 11%, הם היו נהפכים לכ- 135,000 ש”ח. אם בנוסף, הייתם מוסיפים לסכום ההשקעה 250 ש”ח מידי חודש, לאחר 25 שנים הייתם מחזיקים בידכם תוספת מרשימה של כחצי מיליון ש”ח לפנסיה שלכם.

השגת תשואה דומה לתשואת השוק אינה מסובכת כלל לביצוע והקושי העיקרי עשוי להיות בסך הכל קושי פסיכולוגי – בתקופות בהן השוק יהיה בירידה, יהיה עליכם להמשיך ולהתמיד בהשקעתכם למרות שזה עשוי להראות כשגיאה באותו הזמן. בהמשך המדריך נלמד כיצד להתמודד עם הקושי הזה על מנת להצליח בהשקעה ארוכת טווח.

השיעור הבא: אפיקי ההשקעה השונים הקיימים בשוק ההון.