הנשיא טראמפ ממשיך לחמם את מלחמת הסחר מול סין באמצעות הגדלת המכסים על ייבוא מסין לארה”ב. הסינים לא נשארו חייבים, והשיבו בהעלאת מכסים משלהם ובפיחות של היואן. זה קורה על רקע ירידה מסתמנת בקצב הצמיחה של הכלכלה האמריקנית וחששות של המשקיעים מפני מיתון. בסין עצמה יש לא מעט בעיות, בעיקר חובות גדולים למדי של החברות והמגזר הפיננסי. על אירופה לא צריך להרחיב – היא שוקעת. אפילו בגרמניה הצמיחה נעלמה. גם במדינות המתפתחות יש שלל בעיות, ואני לא מדבר רק על ארגנטינה הקורסת.

אם הכלכלה העולמית אכן מאטה, מדוע שוק המניות ממשיך לטפס למעלה? האם המפולת מתקרבת או שהשוק ימשיך לשבור שיאים?

האם שוק המניות באמת יקר?

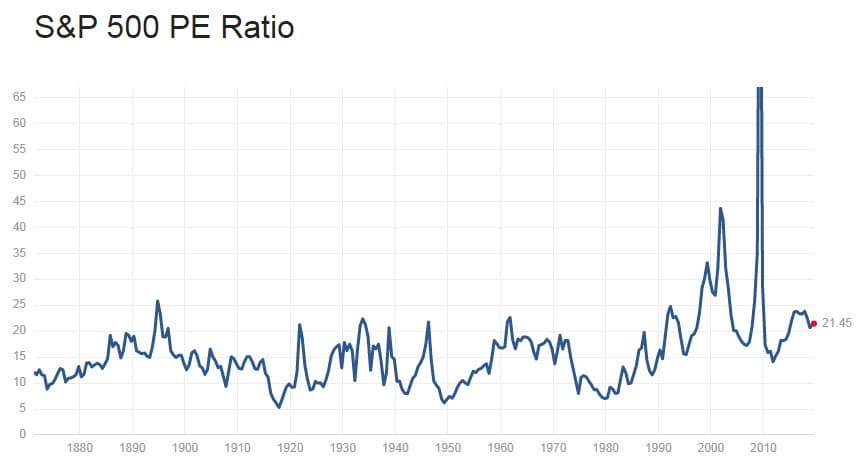

לא צריך להיות משקיע ערך וותיק בשביל להבין שרבות מהמניות נסחרות בתמחור גבוה, שאינו מתבסס על התוצאות הכספיות שלהן. אני לא מתכוון רק לאמזון (מכפיל רווח של 74) או נטפליקס (מכפיל רווח של 122), שנסחרות בתמחורי חלל, אלא לחברות low-tech כמו ג’ונסון אנד ג’ונסון, שנסחרת במכפיל רווח של 22 וצומחת בקושי אחוז בודד בשנה, או קוקה קולה, שנסחרת במכפיל רווח של 32.5 ובמקרה הטוב תצמח ב-5% בשנים הקרובות, ואני יכול להמשיך עם הרשימה הזו כמה שתרצו. למעשה, גם אחרי הירידות של השבוע האחרון, ה-S&P עדיין נסחר במכפיל רווח ממוצע של 21.5, הרבה מעל הערך ההיסטורי הממוצע שלו, סביב 15.

מקור: https://www.multpl.com/s-p-500-pe-ratio

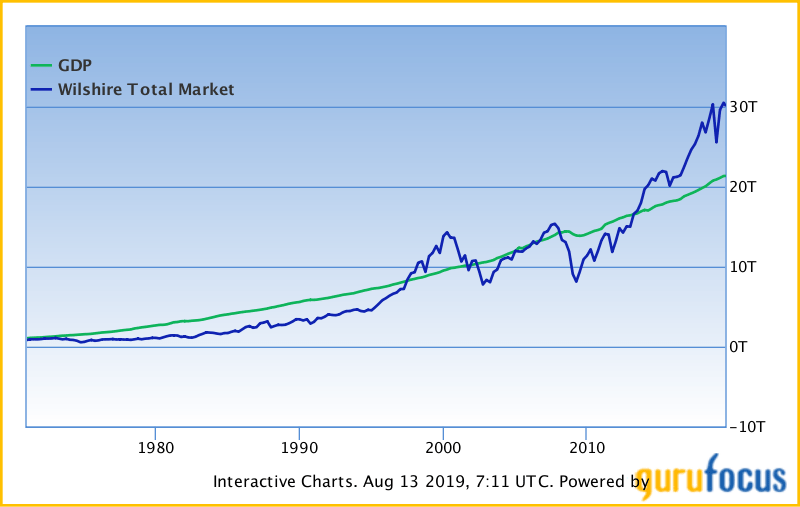

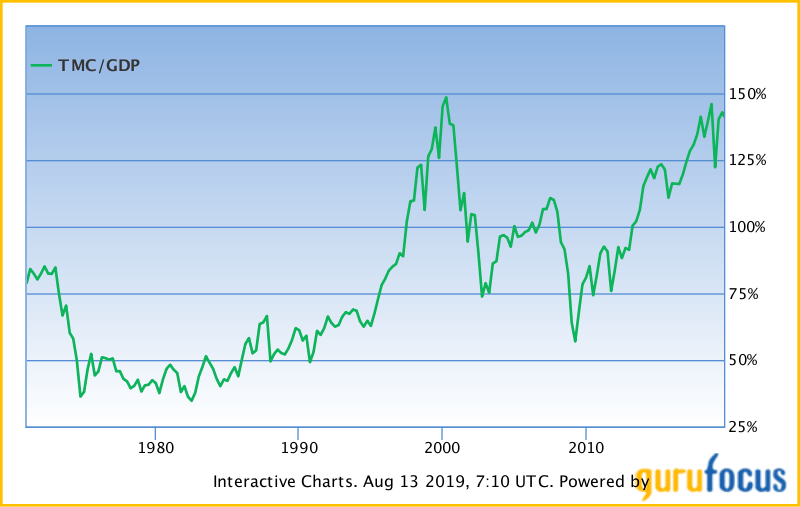

גם מי שאוהב להסתכל על מכפיל המכירות של השוק, שחביב על וורן באפט – שווי השוק המצרפי של כל החברות הנסחרות בארה”ב לחלק לתמ”ג האמריקני, ייווכח ששוק המניות נמצא בטריטוריה גבוהה. חשוב להגיד שיש הטוענים שהמכפיל הזה איבד מכוחו בגלל שחלק נכבד מהמכירות של החברות מקורו מחוץ לארה”ב ולכן לא נלקח בחשבון בתמ”ג (וגם בתל”ג, כי הן לא מדווחות אותו לרשויות המס האמריקניות), כך שהתמ”ג אינו משקף בצורה נכונה את סך המכירות של החברות האמריקניות. קשה להעריך את המספר המדויק של המכירות מעבר לים, אבל מצד שני, התמ”ג האמריקני הוא 21.34 מיליארד דולר בשנה, כך שגם אם המכירות בחו”ל הן כמה טריליוני דולרים, מכפיל המכירות של באפט עדיין יהיה כנראה גבוה מהתמחור ההוגן שלו.

מקור: Gurufocus

מה ממשיך לדחוף את השוק למעלה גם כשהכלכלה מאטה?

התמחור הגבוה של שוק המניות קורה בגלל שתי סיבות: הראשונה, הריצה של המשקיעים לחברות הגדולות, והשנייה היא הריבית הנמוכה בארה”ב, שלאחרונה אפילו עברה למגמת ירידה.

בכל חודש מוזרמים מאות מיליארדי דולרים חדשים לשוק ההון, כ-70% מהם הולכים לרכישת אגרות חוב ו-30% מושקעים באפיק המנייתי. בשנים האחרונות התחזקה מהפכת ההשקעות הפסיביות, כך שחלק הארי של הכסף הזה זורם לכיוון קרנות הסל (ETF), הרבה יותר מאשר מה שזורם לקרנות הנאמנות. החברות הגדולות מהוות את רוב המשקל של המדדים השונים (למשל, 10 החברות הגדולות בארה”ב מהוות כרבע ממדד ה-S&P500), כך שרוב הכסף זורם לקניית יחידות נוספות מאותן מניות, דוחף אותן למעלה בתקופות הטובות ומונע מהן לרדת בחדות בתקופות השליליות.

גם החברות משתתפות בחגיגה, ורוכשות בחזרה ממניותיהן בהיקף חסר תקדים. בחלק נכבד מהמקרים היה עדיף אילו החברות היו משקיעות את הכסף לצרכי צמיחה, אולם בעידן בו ההלוואות זולות למדי, החברות מעדיפות לבצע בייבאק של מניותיהן ולממן את הצמיחה על ידי הגדלת החוב. מגדל הקלפים הזה יקרוס רק כאשר הריבית תעלה מעל 3%-4%, אבל זה לא נראה באופק.

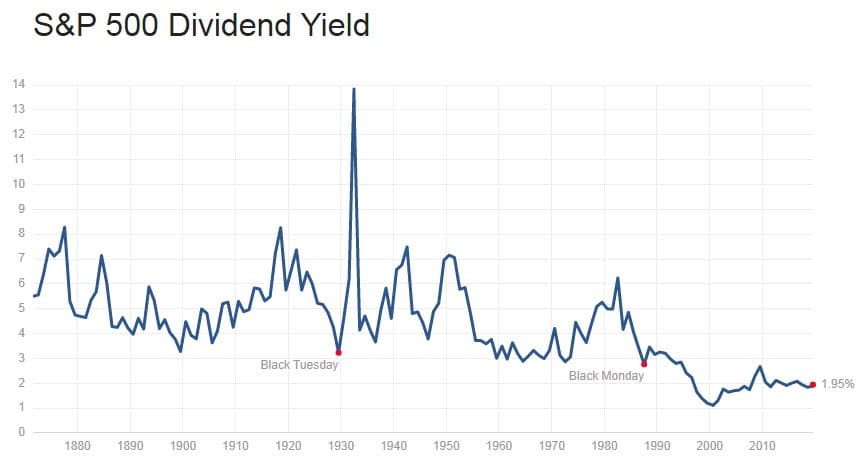

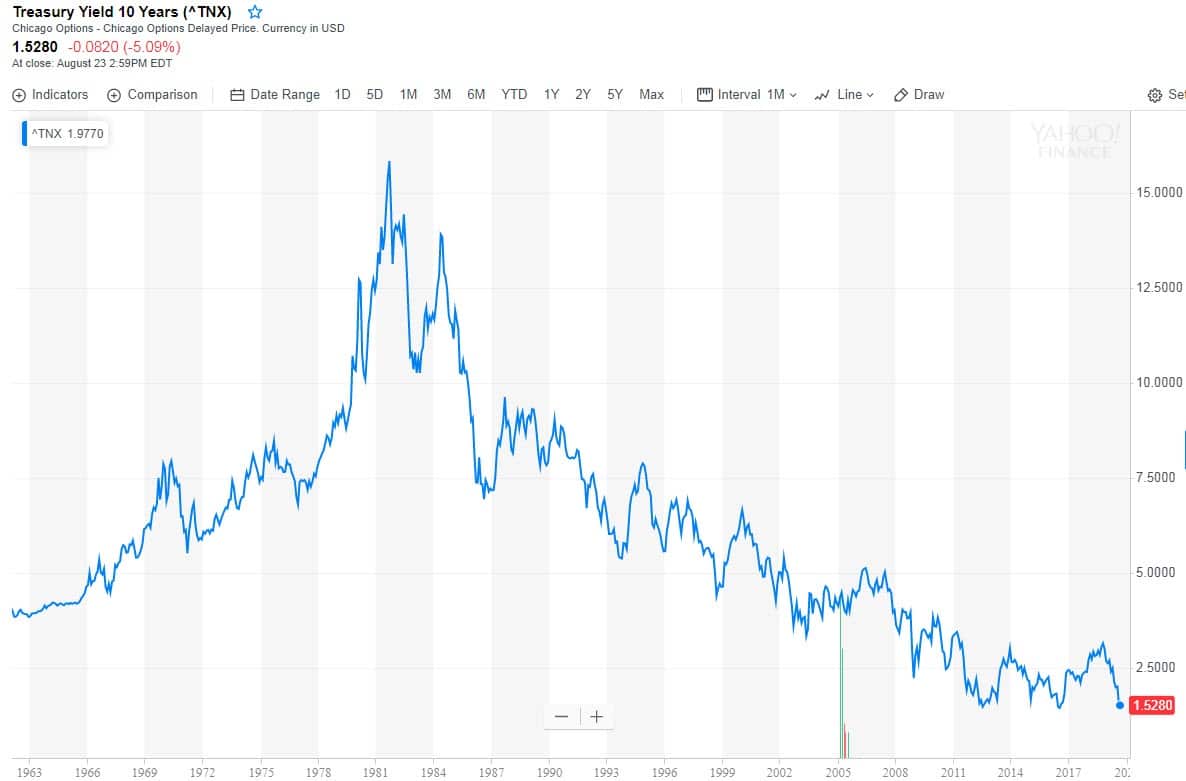

גם הריבית הנמוכה במשק תומכת בהמשך העלייה של שוק המניות, שוב, בעיקר בחברות הגדולות המחלקות דיבידנדים. תשואת הדיבידנד של ג’ונסון אנד ג’ונסון שהזכרנו קודם, אינה מרשימה בכלל – 2.8%, וגם זו של קוקה קולה – 2.9%. תשואת הדיבידנד של ה-S&P500 היא הנמוכה ביותר מזה שנים (יוצאת מהכלל היא התשואה שהייתה בשיא תקופת בועת הדוט-קום), 1.95%. מצד שני, גם התשואה של אג”ח אמריקניות ל-10 שנים היא כרגע 1.52% בלבד, הנמוכה ביותר מזה עשרות שנים.

התשואה לפדיון של האג”ח האמריקניות ירדה לרמה כזו נמוכה בעיקר בגלל הורדת הריבית של הפד, אבל גם בגלל הפחד הגדול של המשקיעים מפני האטה כלכלית בעולם. זה דחף את המשקיעים לחוף המבטחים האג”חי, העלה את מחירי האג”ח למעלה בחדות והוריד את התשואה לפדיון לשפל היסטורי.

כשמשקיעי המניות מסתכלים על האלטרנטיבות הלא אטרקטיביות שיש היום בשוק (כולל אג”ח, נדל”ן וכד’), הם מוכנים לקנות מניות של ג’ונסון אנד ג’ונסון וקוקה קולה עם תשואת דיבידנד של קצת פחות מ-3% בכל מחיר, אפילו במכפיל רווח גבוה מ-30, על פני קנית מניות של חברות קטנות יותר שמחלקות פחות דיבידנדים או שבכלל לא. זו הסיבה שמניות ערך הנסחרות בתמחור חסר עולות פחות (או יורדות יותר) בשנים האחרונות מאשר המניות של החברות הגדולות.

מקור: https://www.multpl.com/s-p-500-dividend-yield

אז מה הדרך החכמה ביותר להשקיע כרגע?

כרגיל, אין לנו כדור בדולח לחיזוי שוק המניות, ולכן הדרך החכמה ביותר להרוויח תשואה גבוהה מתשואת השוק בטווח הארוך היא להחזיק תיק מניות של חברות ממגוון מגזרים הנסחרות מתחת לערך הכלכלי שלהן. כאמור, בשנים האחרונות המשקיעים העדיפו להשקיע בחברות הגדולות על פני מניות הערך האלו, אבל לפי ההיסטוריה זה לא יימשך לנצח. גם אם ייקח הרבה זמן עד שהמניות הגדולות יתקנו לתמחור הגיוני יותר, שהולם את הצמיחה המתונה של רובן, אני מעריך שבעתיד הנראה לעין חלק נכבד יותר מהכסף יזרום גם למניות הערך של החברות הקטנות יותר. המשקיעים המתוחכמים כבר עתה מצטיידים במניות האלו וגם החברות מבצעות רכישות עצמיות של מניותיהן, מכיוון שהן מבינות את ההזדמנות שיש כאן להביא ערך למחזיקי המניות שלהן. לדעתי, זאת הדרך החכמה ביותר לנהוג בה גם בתיקים שלנו.

ספציפית, אחד המגזרים האטרקטיביים ביותר כיום בוול סטריט הוא סקטור האנרגיה. החברות במגזר הפכו להיות הכי פחות פופולאריות בגלל הירידה במחירי האנרגיה בשנה האחרונה והתמחור של חלק נכבד מהן ירד אפילו נמוך יותר מהתמחור בו נסחרו בשיא המפולת של 2008. ברור שחברות אנרגיה ממונפות עלולות להיות בסיכון, אולם החברות שנשענות על תזרים מזומנים יציב וללא חוב גבוה מידי, נראות אטרקטיביות. בנוסף, בחודש האחרון צצו בשוק האמריקני לא מעט הזדמנויות השקעה, שאציג אותן בפירוט ב”תיק של ינון“.

בבורסה בת”א כבר הצעתי לכם לא פעם להסתכל על חברת ניכיון הצ’קים שוהם ביזנס. החברה ממשיכה לצמוח בהתאם לצפי שלי ולהגדיל את הרווחים. למרות שהיא כבר הכפילה את מחירה מאז שכתבתי עליה לראשונה לפני כשנה, לדעתי יש למניה עוד דרך ארוכה כלפי מעלה בשנים הקרובות.

תמשיכו להשקיע בסבלנות ותצליחו לאורך השנים.