עד עתה, למדנו את הסעיפים השונים במאזן. כאמור, המאזנים של כל החברות בנויים במתכונת זהה, אולם כל חברה בוחרת להציג את הסעיפים בדוח באופן שונה במקצת. הסיבה לכך הינה שלכל חברה מוצרים ושירותים אחרים. לדוגמא, חלק מסעיפי המאזן של חברות מסחר ושירותים יהיו שונים מאלו המוצגים במאזנים של חברות השקעות (כמו בנקים או בתי השקעות).

למרות זאת, כפי שתווכחו כשתקראו דוחות של חברות שונות, קריאת הדוחות אינה תורה מסיני ולאחר אימון בקריאת מספר מצומצם יחסית דוחות תוכלו לבצע זאת בקלות ובמהירות בעצמכם. על מנת לעזור לכם להצליח בכך, נלמד בשני השיעורים הבאים כיצד לקרוא את הנתונים עצמם מתוך המאזן. לצורך ההדגמה נשתמש בתבנית המאזן כפי שהיא מופיע בדוחותיה של חברת דלק רכב לרבעון השלישי של שנת 2006.

כיצד בנוי המאזן

המאזן, המופיע בעמודים 3 ו-4 בדוח החברה, מציג בדרך כלל את המצב הכספי של החברה בשלוש נקודות זמן שונות, המצוינות בחלק העליון של הדוח (ראו בתרשים למטה). העמודה הימנית ביותר מציגה את המצב הפיננסי העדכני ביותר של החברה, כפי שהיה בסיום הרבעון הנוכחי (במקרה שלנו מדובר ב- 30 בספטמבר 2006). העמודה האמצעית מציגה את המצב הפיננסי של החברה בסיום הרבעון המקביל משנת המס הקודמת (במקרה שלנו מדובר ב- 30 בספטמבר 2005), והעמודה השמאלית, מציגה את מצבה של החברה בסיום שנת המס המלאה האחרונה (במקרה שלנו מדובר ב- 31 בדצמבר 2005).

המצב הפיננסי של החברה בנקודות הזמן הקודמות מוצג על מנת לאפשר לנו להשוות בין תוצאות החברה הנוכחיות לאלו שהשיגה החברה בעבר. בעזרת השוואה לנתוני העבר נוכל לדעת בקלות האם מצבה של החברה נמצא במגמת שיפור או שהיא נמצאת במגמת התדרדרות פיננסית.

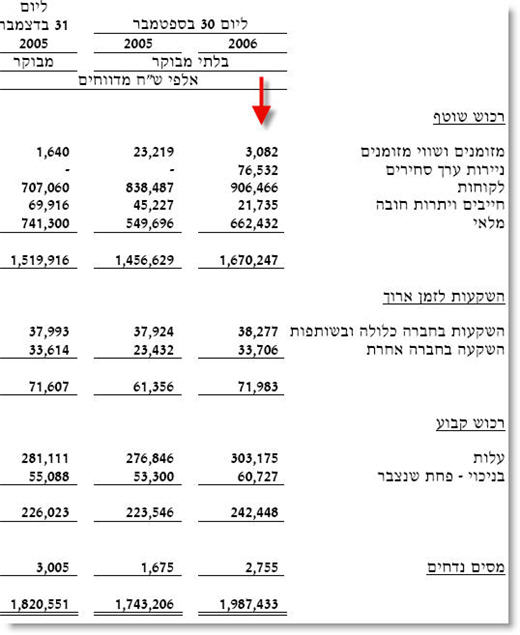

על מנת לברר האם חברה הינה איכותית אנחנו נוהגים לבחון את נתוני החברה הנוכחיים, כלומר אלו של סיום הרבעון האחרון (מוצגים בעמודה הימנית ביותר, מסומנים בחץ אדום). על כן, נקרא כעת ביחד את הנתונים הפיננסיים של החברה כפי שהם מוצגים בסעיפי המאזן השונים על פי סדר הופעתם בדוח. אם ברצונכם לקרוא את הנתונים של המועדים האחרים תוכלו לעשות זאת בצורה דומה. בכל שלב תוכלו לחזור לשיעור המסביר את פירוש סעיפי המאזן השונים ולקרוא אותו שוב.

שימו לב, כי הנתונים בדוחות מופיעים בדרך כלל באלפי ש”ח ולכן גם אנו נשתמש ביחידה זו. כלומר, בכל מקום בו נציין 123, המשמעות תהיה 123 אלף ש”ח (123,000 ש”ח). באותו אופן, המשמעות של 1,234 היא 1,234 אלפי ש”ח השווים ל- 1.234 מיליון ש”ח.

נתחיל מקריאת סעיפי הנכסים המופיעים בעמוד 3 בדוח, ובשיעור הבא נלמד כיצד לקרוא את סעיפי ההתחיבויות וההון העצמי.

נכסים (עמוד 3 בדוח החברה)

רכוש שוטף

מזומנים ושווי המזומנים: 3,082 אלפי ש”ח (כלומר, 3.082 מיליון ש”ח).

ניירות ערך סחירים (השקעות לטווח קצר): 76,532

לקוחות: אלו הם הכספים שחייבים לקוחות החברה בעבור מוצרים או שירותים שקיבלו מהחברה שעדיין לא נגבו. בדוגמא שלנו: 906,466

חייבים ויתרות חובה: אלו הם החובות של אלו שאינם לקוחות של החברה שעדיין לא שולמו לה. בדוגמא שלנו: 21,735

מלאי: השווי הכספי של המלאי הנמצא בידי החברה. בדוגמא שלנו: 662,432

סך הרכוש השוטף: שווי כל הרכוש השוטף הנמצא בידי החברה, כלומר סכום כל סעיפי הרכוש השוטף שצוינו לעיל.

3,082 + 76,532 + 906,466 + 21,735 + 662,432 = 1,670,247

השקעות לזמן ארוך

השקעות בחברה כלולה ובשותפות: שווי ההשקעה הכספית של החברה בחברות בנות ושותפות עסקיות. בדוגמא שלנו: 38,277

השקעה בחברה אחרת: שווי ההשקעה הכספית של החברה בחברה אחרת, שאינה חברה בבעלות החברה. בדוגמא שלנו: 33,706

רכוש קבוע

בדרך כלל נוהגות החברות לציין בדוח את שווי הרכוש הקבוע שלהן בעת רכישתו (עלות), ולאחר מכן להפחית ממנו את הפחת (ירידת הערך) של שווי הרכוש, בכדי שתהיה אפשרות להעריך את שווי הרכוש הקבוע הנוכחי.

עלות: בדוגמא שלנו: 303,175

פחת: בדוגמא שלנו: 60,727

שווי הרכוש הקבוע הנוכחי של החברה יהיה לכן:

242,448 = 60,727 – 303,175

מיסים נדחים: סכום מס ששולם על ידי החברה בעבר, אך עדיין לא נרשם בדוח רווח והפסד, ולכן נחשב כנכס. בדוגמא שלנו: 2,755

סך הנכסים: זוהי השורה התחתונה של חלק הנכסים, המציגה את השווי הכולל של נכסי החברה, כלומר סכום כל סעיפי הנכסים פחות ירידת הערך שלהם. בדוגמא שלנו:

1,670,247 + 71,983 + 242,448 + 2,755 = 1,987,433