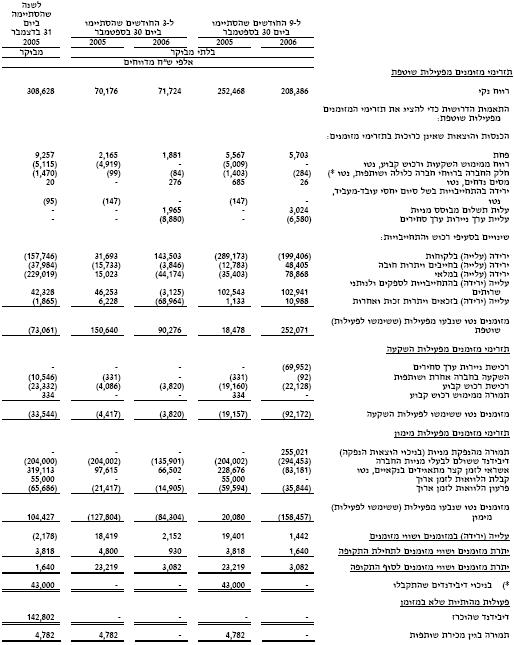

דו״ח תזרים מזומנים : בשיעור זה נלמד כיצד לקרוא את הנתונים מדוח תזרים המזומנים של חברה הנסחרת בבורסה בת”א. בתור דוגמא נמשיך להשתמש בתבנית דוח התזרים כפי שהיא מופיעה בדוחותיה של חברת דלק רכב לרבעון השלישי של שנת 2006.

כיצד בנוי דוח תזרים המזומנים

דוח התזרים, בדומה לדוח רווח והפסד, מציג את תזרים המזומנים של החברה במספר תקופות שונות המצוינות בחלק העליון של הדוח. קריאת הנתונים מהדוח וחישוב הנתונים של 12 החודשים האחרונים מתבצעת בצורה זהה לזו של קריאת הנתונים מדוח רווח והפסד. אם אינכם זוכרים כיצד לעשות זאת חזרו וקראו את ההסבר שניתן לגבי קריאת הנתונים מדוח רווח והפסד.

כעת בואו ונקרא את הנתונים מתוך הדוח על פי הסדר בו הם מוצגים מהרווח הנקי ועד לסכום המזומנים בסיום התקופה.

נזכיר כי נתון המופיע בסוגריים מציין ערך שלילי, כלומר סכום כסף שזרם החוצה מהחברה והקטין את מצבת המזומנים שלה. לדוגמא: עלייה בלקוחות מוצג בסוגריים, משום שעלייה בחובות הלקוחות לחברה מקטינה למעשה את סכום הכסף ששילמו לקוחות החברה באותה התקופה.

תזרימי מזומנים מפעילות שוטפת

רווח נקי:

פחת:

רווח ממימוש השקעות ורכוש קבוע:

חלק החברה ברווחי חברה כלולה ושותפות:

מיסים נדחים:

ירידה בהתחייבויות בשל סיום יחסי עובד מעביד:

עלות תשלום מבוסס מניות:

עליית (ירידת) ערך ניירות ערך סחירים: הרווחים (הפסדים) מהשקעה בניירות ערך.

ירידה (עלייה) בלקוחות:

ירידה (עלייה) בחייבים ויתרות זכות:

ירידה (עלייה) במלאי:

עלייה (ירידה) בהתחייבויות לספקים ונותני שירותים:

עלייה (ירידה) בזכאים ויתרות זכות אחרות:

מזומנים נטו שנבעו מפעילות שוטפת: זהו סכום המזומנים שזרם לחברה כתוצאה מהפעילות השוטפת שלה, והוא התקבל על ידי חיבור כל תזרימי המזומנים אל החברה ומהחברה החוצה שהוצגו בסעיפים הקודמים.

את תזרימי המזומנים מפעילות השקעה ומפעילות מימון מחשבים באופן דומה.

לבסוף, מגיעים לעלייה (ירידה) במזומנים ושווי מזומנים: השינוי במזומנים בין סיום התקופה למזומנים שהיו בתחילת התקופה.

יתרת מזומנים ושווי מזומנים לתחילת התקופה: התקופה שלנו התחילה בתחילת הרבעון הרביעי של 2005, כלומר מייד לאחר סיום הרבעון השלישי של 2005. לכן יש לקרוא את הנתון מסוף הרבעון השלישי של 2005 (עמודה שנייה מימין).

23,219 אלפי ש”ח.

יתרת מזומנים ושווי מזומנים לסוף התקופה: התקופה שלנו הסתיימה בסוף הרבעון הנוכחי, הרבעון השלישי של 2006, ולכן יש לקרוא את הנתון של יתרת מזומנים לסוף תקופה מעמודה זו.

3,082 אלפי ש”ח.

זאת הייתה דוגמא לקריאת הנתונים מדוח תזרים המזומנים של חברה הנסחרת בבורסה בת”א. כעת, תוכלו להיעזר בדוגמא זו על מנת לקרוא בקלות את הנתונים מדוחות תזרים המזומנים של החברות האחרות הנסחרות בבורסה בת”א.