בשנים האחרונות מדדי המניות האמריקנים טסים למעלה וזה מוביל הרבה אנשים להעביר את החסכונות שלהם – תיקי השקעות, קרנות השתלמות וגם קרנות פנסיה, למוצרים עוקבי מדדים. צעד נכון או מסוכן?

מה זה בכלל מדד וקרן סל?

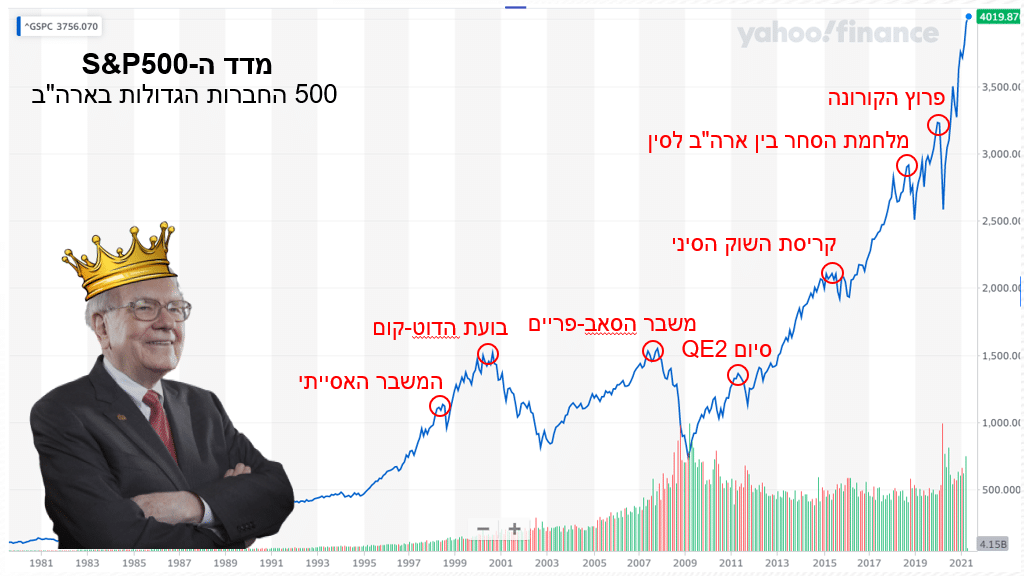

למי שבמקרה לא מכיר, מדד זה אוסף של מניות שיש להן מכנה משותף. למשל, מדד ה-S&P500 שמורכב מהמניות של 500 החברות האמריקניות הציבוריות הגדולות ביותר.

קרן סל זה נייר ערך שמחקה את המדד, כלומר מי שקונה יחידה את אחת של קרן סל כאילו קנה את כל המניות שיש במדד’, ולכן הוא יקבל את תשואת המדד לאורך השנים.

האם המדדים באמת עולים כל הזמן?

ממש לא.

זה נכון שבטווח הארוך המדדים נמצאים במגמת עליה, אבל בטווחי הביניים הם לא תמיד עולים.

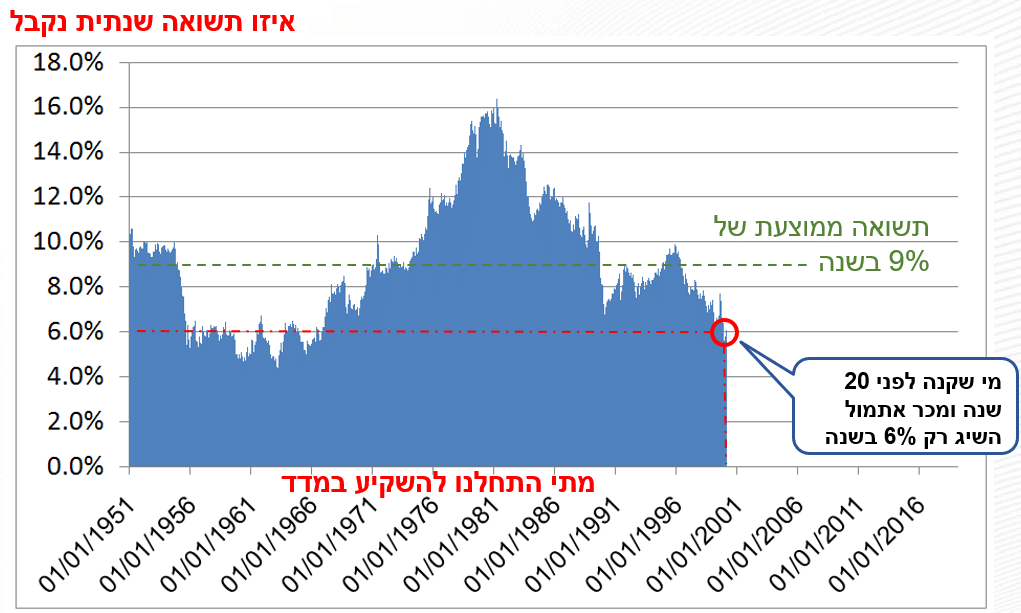

תציצו בתרשים הבא שמראה מה התשואה השנתית שהייתם מקבלים אם הייתם מחקים את מדד ה-S&P500 למשך 20 שנה ברציפות.

החדשות הטובות הן שתמיד הייתם מרוויחים כסף, וזו אחת החוזקות המרכזיות של השקעה בשוק המניות בכלל ובמדדים בפרט.

מצד שני, קל לראות שלא בכל תקופת השקעה כזו הייתם מקבלים את התשואה הרב-שנתית הממוצעת של המדדים, כ-9% בשנה (כולל דיבידנדים).

למשל, מי שקנה את המדד לפני 20 שנה ומכר היום, התשואה השנתית שלו הייתה רק 6%.

זו עדיין תשואה נחמדה, אבל זה נמוך משמעותית מהציפיה של המשקיעים ל-9% בשנה.

וכמה יעלו המדדים ב-20 השנים הבאות?

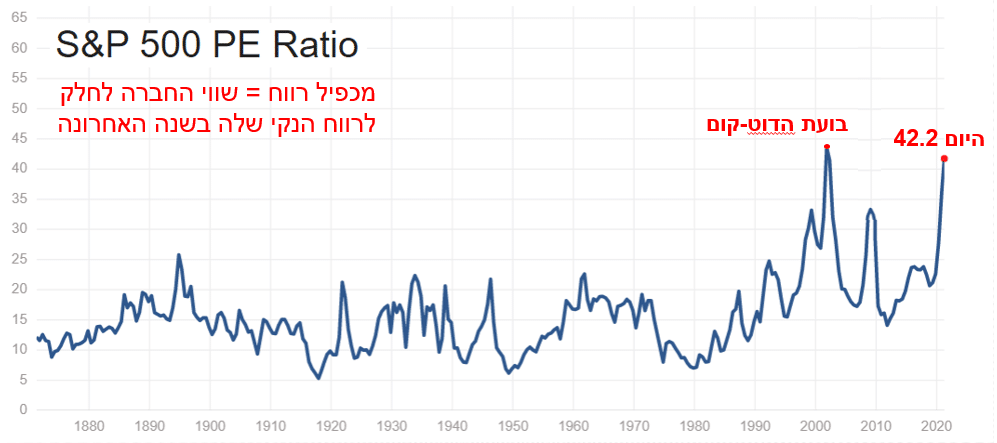

אף אחד לא יכול לחזות את העתיד, בטח לא בכלכלה או בשוק ההון. עדיין, כל פרמטר תמחורי שנסתכל עליו ירמוז לנו ששוק המניות האמריקני נמצא ברמת תמחור גבוהה יותר מהרמה הממוצעת במאה ה-21.

קחו למשל את מכפיל הרווח של ה-S&P500 (שווי השוק של החברות לחלק לרווח הנקי שלהן ב-12 החודשים האחרונים) ותראו שהוא קרוב לרמת השיא ההיסטורית שנקבעה בבועת הדוט-קום.

אז נכון, הריבית בארה”ב בשנת 2000 הייתה מעל 6% והיום הריבית היא 0% וזה מצדיק תמחורים גבוהים יותר של המניות. אבל, למרות שאנחנו לא בבועה, המאפיינים של התקופה הנוכחית דומים לאלו שהיו בשיאים של השוק בעבר – גם היום חלק נכבד מהחברות הטכנולוגיות נסחרות בתמחורי חלל, אפילו כאלו שאין להן הכנסות או שלא ירוויחו דולר בעשור הקרוב, והן שודחפו את המדדים לנקודה הגבוהה בה הם נמצאים היום.

היסטורית, מנקודה תמחורית גבוהה שכזו המדדים נוטים להניב תשואה נמוכה יותר מ-9% בשנה, ולכן מי שבונה על זה צפוי להתאכזב.

אם יש לכם עוד 30 שנה עד הפנסיה אז יהיה לכם עוד מספיק זמן כדי ליהנות גם גם מעשורים חזקים יותר של שוק המניות. אבל אם יש לכם פחות מעשור או שניים עד הפנסיה או עד הרגע בו אתם מתכננים להשתמש בכסף שנצבר בתיק ההשקעות שלכם, אז לדעתי העברת הכספים עכשיו לקרנות סל מחקות מדדים עדיין תעביר אתכם את רכבת ההרים של שוק המניות אבל תסיימו אותה בסוף עם תשואה לא מזהירה במיוחד.

אז מה לעשות אחרת?

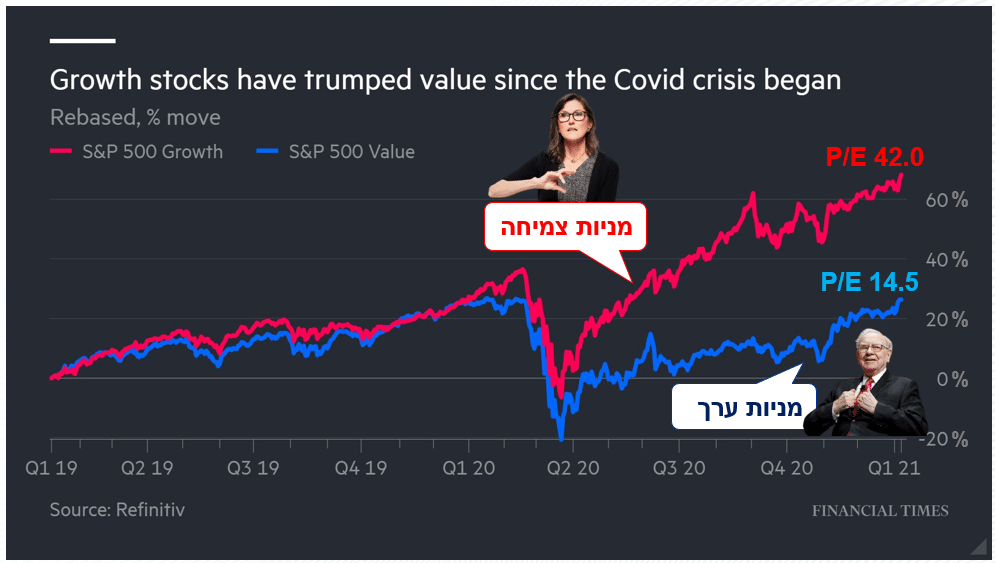

אחרי הקורונה, התחזקה הריצה של המשקיעים לעבר מניות הצמיחה, כלומר החברות שההכנסות שלהן גדלות בשיעור חזק במיוחד.

בהחלט מוצדק שמניות של חברות כאלו יעלו למעלה, אבל בגלל ההתלהבות הכל כך חזקה של המשקיעים מהחברות האלו, המניות של חלק נכבד מהן עלו גבוה מידי. יותר מזה, חלק מהחברות האלו לא צפויות להרוויח כסף בעתיד הנראה לעין וחלקן אפילו לא מוכרות כלום כרגע, אלא נמצאות רק בשלבי מחקר ופיתוח.

לעומתן, יש קבוצה אחרת של מניות שעדיין נסחרות בתמחור אטרקטיבי בגלל שהמשקיעים פחות אהבו אותן בשנים האחרונות.

הן נקראות מניות ערך.

אלו חברות ממגוון רחב של מגזרים, שאמנם רובן לא צומחות בשיעור גבוה במיוחד אבל הן יודעות להרוויח כסף יפה ויציב מהביזנס שלהן. כפי שאפשר לראות בתרשים למעלה, הן נסחרות ברמות תמחור הרבה יותר נמוכות מאלו של מניות הצמיחה ואפילו נמוכות מהממוצע הרב שנתי שלהן.

המשקיעים החכמים כבר הבינו שמשם יגיעו התשואות הגבוהות בשנים הקרובות, והתיקים שלהם כבר התמלאו במניות האלו. גם בתיק שלי יש נתח נכבד שמושקע במניות ערך כאלו.

איך מאתרים אותן?

זה כבר נושא לפוסט המשך.