תמצית

• החברה מנהלת רשת של 41 מסעדות יוקרה מצליחות ברחבי ארה”ב.

• מציגה שיפור עקבי ברווחיות והצהירה על יעדי צמיחה אגרסיביים לשנים הקרובות.

• בצד השלילי – הסכם ייעוץ לא ידידותי למחזיקי המניות (פוטנציאל דילול של עד 10%).

• אפסייד משמעותי למניה אם תצליח לעמוד ביעדי הצמיחה של ההנהלה.

רקע

ב- 2014 החליטה חברת ההשקעות Fidelity National Financial (סימבול FNF) להפריד מתוכה חלק מהעסקים עליהם השתלטה במהלך המשבר של 2008, וזאת במטרה להתמקד בפעילות הליבה שלה בתחום הביטוח. כחלק מהמהלך היא הפרידה בספין אוף את Remy International (סימבול REMY), שכבר נרכשה על ידי BorgWarner, ובספטמבר היא הפרידה בספין אוף את רשת המסעדות J. Alexander’s Holdings (סימבול JAX), והיא מתעתדת להפריד מתוכה בקרוב גם את American Blue Ribbon Holding.

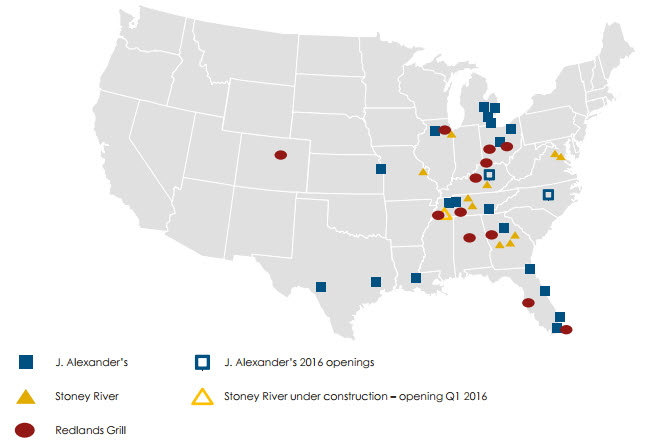

J Alexander מפעילה שלושה מותגים של מסעדות יוקרה: J. Alexander’s, Stoney River Steakhouse and Grill ו- Redlands Grill, המותג החדש שכמחצית ממסעדות הרשת צפויות להפוך אליו. כיום, החברה מפעילה 41 מסעדות כאלו ב-14 מדינות ברחבי ארה”ב, בעיקר בחוף המזרחי ומעט סניפים במרכז המדינה.

J Alexander מתעתדת להתבסס על קונספט של רשת מסעדות שאינה רשת (הם קוראים לזה “Unchained”), כלומר כל אחת מהמסעדות בלא-רשת הזו אמורה להביא ייחודיות משלה, הן באווירה והן בתפריט, מעין רשת מסעדות בוטיק (למה זה טוב להיות “לא-רשת”?). האוכל במסעדות הרשת נחשב לאיכותי, ולראיה 95% מהמנות מוכנות במקום (from scratch, in-house), ומוגשות טריות לסועדים. אני חייב להודות שאיני מומחה גדול במסעדנות (וגם לצערי לא יצא לי לבקר באף אחת ממסעדות הרשת), אבל ממבט בתמונות של הסניפים השונים זה נראה שהקונספט הזה מצליח לייצר מסעדות עם look-and-feel יוקרתי, ולפי המספרים בדוחות הסועדים ממלאים את המסעדות ומייצרים רווחיות יפה לחברה. סביר להניח שזה לא רק בגלל איכות האוכל, אלא גם בשל העובדה שרמת המחירים ברוב הסניפים מתאימה לכיס של כל סועד. התשלום הממוצע (average check) לסועד (כולל משקאות אלכוהוליים) היה 30.63 דולרים ברבעון השלישי של 2015 במסעדות J Alexander ועמד על 45.89 דולרים ב- Stoney River.

פרטים כלליים נוספים על החברה תוכלו למצוא במצגת עדכנית שהיא פרסמה בקישור הזה.

נתונים פיננסים ופוטנציאל צמיחה

J Alexander נשענת על מאזן לא ממונף שכולל 12.8 מיליון דולר של מזומנים והשקעות לז”ק מול בסך הכול 21.7 מיליון דולר של חובות (כל הנתונים מתוך דוח הרבעון השלישי של 2015). עם זאת, אני פחות אוהב את העובדה שהרכוש השוטף שלה (17.6 מיליון דולר) נמוך במקצת מההתחייבויות השוטפות (19.7 מיליון דולר). מצד שני, יחס שוטף נמוך מ-1 הוא תופעה אופיינית אצל חברות בענף, ובנוסף לחברה יש תזרים מזומנים יציב כפי שנראה בהמשך (יחס חוב ל- EBITDA נמוך של 0.3), כך שאין כאן סיכון אשראי גבוה במיוחד.

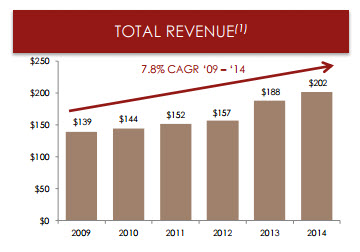

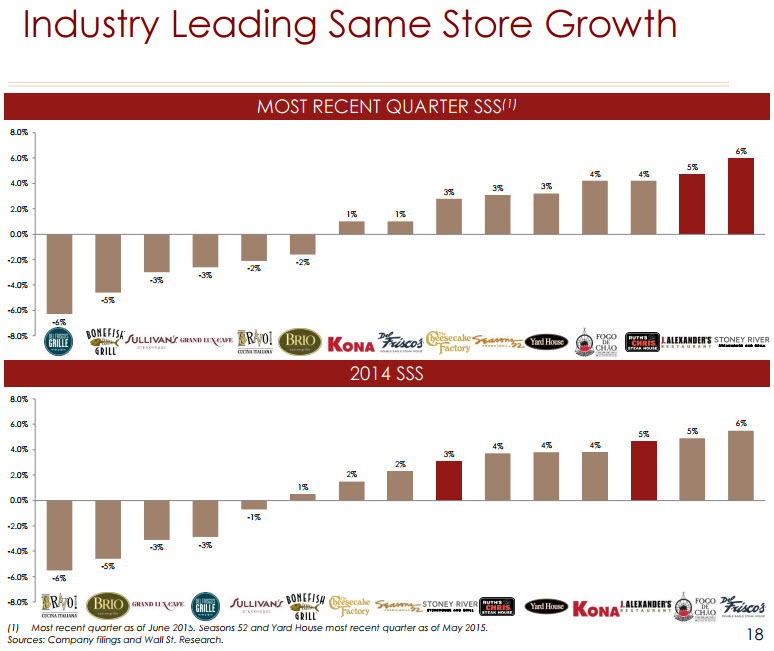

הסיפור המרכזי בחברה הוא כוונות ההתרחבות האגרסיביות שלה בשנים הקרובות, משהו שהיה פחות בראש מעייניה לפני ההיפרדות. למעשה, ב-7 השנים האחרונות היא פתחה 8 מסעדות חדשות בלבד, רק בשנתיים האחרונות. עדיין, היא הצליחה לייצר צמיחה שנתית ממוצעת נאה של 7.8% בהכנסות בין 2009 ל- 2014 בעקבות גידול מרשים במספר הסועדים (אם כי חלק הארי של הצמיחה נרשם כאמור בשנתיים האחרונות). בהשוואה לרשתות אחרות, שחלקן אף התכווצו בשנים האחרונות, J Alexander נמצאת במיקום גבוה בשיעור הצמיחה בהכנסות ממסעדות דומות (Same Store Growth), מה שמרמז על ניהול חכם ויעיל של סניפי הרשת.

הצמיחה של החברה נתמכה מהתאוששות של הכלכלה האמריקנית בכלל והצריכה הפרטית בפרט, שתרמו לשיפור בענף המסעדנות. לפי הנתונים של ה-NRA (National Restaurant Association), המכירות בתחום המסעדנות צמחו בעקביות בשש השנים האחרונות, והגיעו ל- 709 מיליארד דולר ב-2015, גידול (נומינלי) של 3.8% בהשוואה ל-2014. המשך הנתונים החיוביים בארה”ב צפויים לתת רוח גבית נוספת לפעילות בענף גם בשנים הבאות. ביחד עם תוכנית ההתרחבות של החברה, שמייד אפרט לגביה, אפשר להיות אופטימיים לגבי המשך הצמיחה.

החל מ-2016, לאחר שהושלמה ההיפרדות מחברת האם, J Alexander מתעתדת לצמוח לא רק על ידי הגדלת הטראפיק במסעדות אלא גם דרך פתיחת מסעדות חדשות. היעד שהציבה הנהלת החברה הוא פתיחת 4-5 מסעדות חדשות מידי שנה החל מ- 2016. כדי ליישם את זה בפועל, הם בוחנים מיקומים אטרקטיביים באופן תדיר, כאשר כרגע יש ברשימת המעקב שלהם סביב 30 מיקומים שונים בשלבים שונים של בחינה ופיתוח. לדברי ההנהלה, סטטיסטית, ברוב המיקומים בסופו של דבר לא תפתח מסעדה חדשה בשל מגוון רחב של סיבות, ולאור זאת האסטרטגיה של בחינת ריבוי מיקומים במקביל נראית חכמה. לפי המצגת העדכנית שפרסמה החברה, יש לה כבר שלוש מסעדות חדשות בקנה – מסעדה חדשה של Stoney River בממפיס שצפויה להיפתח ברבעון הראשון של 2016, ועוד שתי מסעדות של J. Alexander’s ב- Lexington, KY וב- Raleigh, NC.

כל מסעדה ברשת מניבה הכנסות ממוצעות של כ-5 מיליון דולר בשנה, כך שכל מסעדה חדשה שתפתח תגדיל את ההכנסות בכ- 2.4% (ל- JAX היו הכנסות של 212 מיליון דולר ב-12 החודשים האחרונים). בתרחיש סביר החברה תפתח 1-2 מסעדות חדשות מידי שנה, כך שיחד עם גידול של כמה אחוזים נוספים בטראפיק למסעדות הקיימות אפשר להעריך שיעור צמיחה שנתי ממוצע צפוי של כ- 5%-7% בשנים הקרובות.

גם אם זה נראה לכם שיעור צמיחה נמוך ביחס לפוטנציאל (או לתחזיות של ההנהלה), זאת לא תהיה משימה פשוטה לעמוד בה לאור התחרות האדירה שיש בענף. J. Alexander’s מתחרה מול מסעדות יוקרה רבות וטובות כגון Del Frisco’s Grill, Kona Grill או Seasons 52. Stoney River מתחרה גם היא במגוון רחב של סטקיות (steakhouses) מובילות כמו The Capital Grille, Smith & Wollensky, Ruth’s Chris Steak House ואחרות. רשתות כמו צ’יפוטלה (CMG) או Ruth’s Hospitality Group (סימבול RUTH) לא מצליחות בצורה מדהימה רק בגלל שיש להם אוכל איכותי במחירים נוחים, אלא בעיקר בגלל שהן הצליחו להפוך את עצמן למותג מוכר וחזק. ל- JAX יש הנהלה שיודעת ללא ספק לנהל את הביזנס הנוכחי (ולראיה הצמיחה והשיפור ברווחיות בשנים האחרונות), אבל שיעור הצמיחה העתידי כבר תלוי במידה רבה בהצלחתם למתג את הרשת בצורה חזקה בהמשך הדרך.

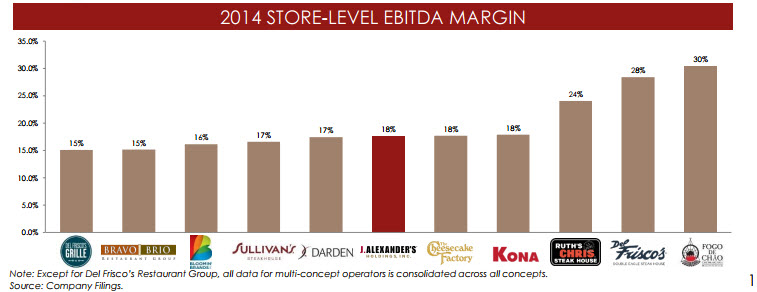

פרט לצמיחה, נראה כי החברה גם יכולה לשפר עוד קצת את הרווחיות אם היא תמשיך להתייעל. ב- 2012 שולי הרווח התפעולי היו 5.6% ובתשעת החודשים הראשונים של 2015 הרווחיות השתפרה ל- 6.6% (6.3% בתשעת החודשים המקבילים ב-2014). הרווחיות של JAX כבר עתה טובה יותר מרוב הרשתות הדומות, אבל יש מספר רשתות שמצליחות להשיג אפילו רווחיות טובה יותר, כך שיש לה לאן לשאוף. בתרחיש הסביר שלי אני מניח כי הרווחיות תשתפר בהדרגה ב-0.5%-1% בחמש השנים הקרובות.

הצד “המכוער” של הספין אוף

כחלק מהספין אוף, JAXהתקשרה בהסכם ייעוץ עם חברת Black Knight Advisory Services בתמורה להקצאת 1.77 מיליון מניות של JAX מסוג B לחברת הייעוץ. תשלום באמצעות מניות אינו דבר חריג, השאלה היא כמה מניות מקצים ולמי. הבעיה כאן, היא ש-Black Knight Advisory Services מנוהלת על ידי רבים ממנהלי Fidelity, וביניהם גם נשיא ומנכ”ל החברה (Lonnie Stout). זה כבר לא נראה טוב. בנוסף, המניות ניתנות להמרה למניות רגילות (A) תחת מספר קריטריונים התלויים בביצועים של JAX, אבל גובר עליהם רף המרה נכסי, שנקבע להיות בסך הכול שווי שוק של 180 מיליון דולר (סביב מחיר מניה של 11.3 דולר). מועד הפקיעה הוא רחוק – בעוד שלוש שנים, ומחיר המניה קרוב לרף, כך שאפשר להניח שהמניות האלו יומרו במלואן למניות רגילות בשנים הקרובות. בהמרה מקסימאלית מדובר בדילול של 10% למספר המניות של JAX. לא מעט מניות.

ואם זה לא מספיק, חברת הייעוץ תקבל גם תשלום בגובה של 3% מה-EBITDA השנתי המתואם של החברה (סביב 700-800 אלף דולר) למשך שבע השנים הקרובות. זה יותר מהתשלום השנתי להנהלת JAX!

חלוקת בונוסים, כולל אופציות, למנהלי החברה עבור הצלחתם בתפקיד זה דבר אחד, אבל לתגמל מנהלים לשעבר של חברת האם זה כבר דבר חריג. מגיע כמובן קרדיט למנהלים הקודמים על שהביאו את החברה עד הלום, אבל אני בטוח ש-JAX הייתה יכולה למצוא חברת ייעוץ אטרקטיבית אחרת שתסייע לה לקדם את ענייניה במחיר נמוך בהרבה, וכזה שלא יפגע בבעלי המניות בצורה משמעותית כל כך. בכל מקרה, ה”מתנה” הזו גורעת לפחות 1.5-2.5 דולרים מהשווי ההוגן של המניה לפי החישובים שלי.

כמה שווה המניה?

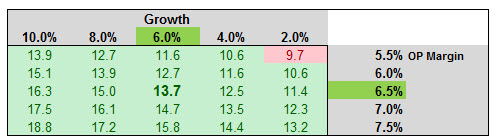

ל- JAX היו הכנסות של 212 מיליון דולר ב-12 החודשים האחרונים והתרחיש הבסיסי שלי מדבר כאמור על צמיחה של 6% בהכנסות בחמש השנים הקרובות (ואח”כ צמיחה פרמננטית של 1%) ורווחיות תפעולית של 6.5% שתגדל ב-0.5%-1% בחמש השנים הקרובות. JAX לא משלמת כמעט מס (כ- 2% מהרווח לפני מס) היות והיא שותפות מוגבלת (limited liability company) ובנוסף אין לה צרכי הון חוזר (Working capital) משמעותיים. כדי לתחזק את המסעדות הקיימות ולהקים חדשות היא תזדקק ל-CapEx שנתי של סביב 11-13 מיליון דולר בשנה, שרובו יופחת כהוצאות פחת במהלך השנים. אחרי הפחתת דמי הייעוץ ל- Black Knight Advisory Services, יישאר בידי החברה תזרים מזומנים חופשי שיגדל מ- 12 מיליון דולר ב-2016 לכ- 20 מיליון דולר ב- 2020. תחת הנחת מקדם היוון של 8% והוספת מזומנים והפחתת חוב, השווי ההוגן של החברה הוא 240 מיליון דולר או 15.0 דולר למניה. תחת הנחת דילול מקסימאלי של 10% במספר המניות בגלל המרת מניות B, המחיר ההוגן ירד ל- 13.7 דולר, כלומר מרווח ביטחון של כ- 27% מעל המחיר הנוכחי (10 דולר למניה).

בתרחישים אופטימיים יותר בהם שיעור הצמיחה יהיה גבוה מ-6%, אפשר להצדיק גם מחיר הוגן גבוה יותר, אפילו 16-17 דולר, אבל הסבירות להתרחשותם נמוכה יותר לאור התחרות הרבה בענף. מנגד, אם הצמיחה תהיה נמוכה יותר והרווחיות תפגע במקצת, המחיר ההוגן יהיה דומה למחיר הנוכחי בו נסחרת המניה. המגמה השלילית בשוק ביחד עם התנודתיות הרבה לאחרונה והעובדה שמדובר במנית ספין אוף אנונימית חדשה יכולה להפיל את המניה נמוך יותר, כך שאני מעדיף להמתין לנקודת כניסה טובה יותר, נניח מתחת ל-8 דולר.