בעבר, אם הייתם קונים מנית ערך (מניה שנסחרת עמוק מתחת לשווי ההוגן שלה), כעבור מספר שנים היא הייתה מתקנת למעלה למחיר הנכון. בשנים האחרונות נראה שבחלק לא מבוטל מהמקרים נשבר התהליך ההגיוני הזה, והמשקיעים מונעים על ידי משהו אחר. אפשר להתעלם מזה ולהמשיך כרגיל, או להבין את השינוי ולראות כיצד מנצלים את זה לטובתנו.

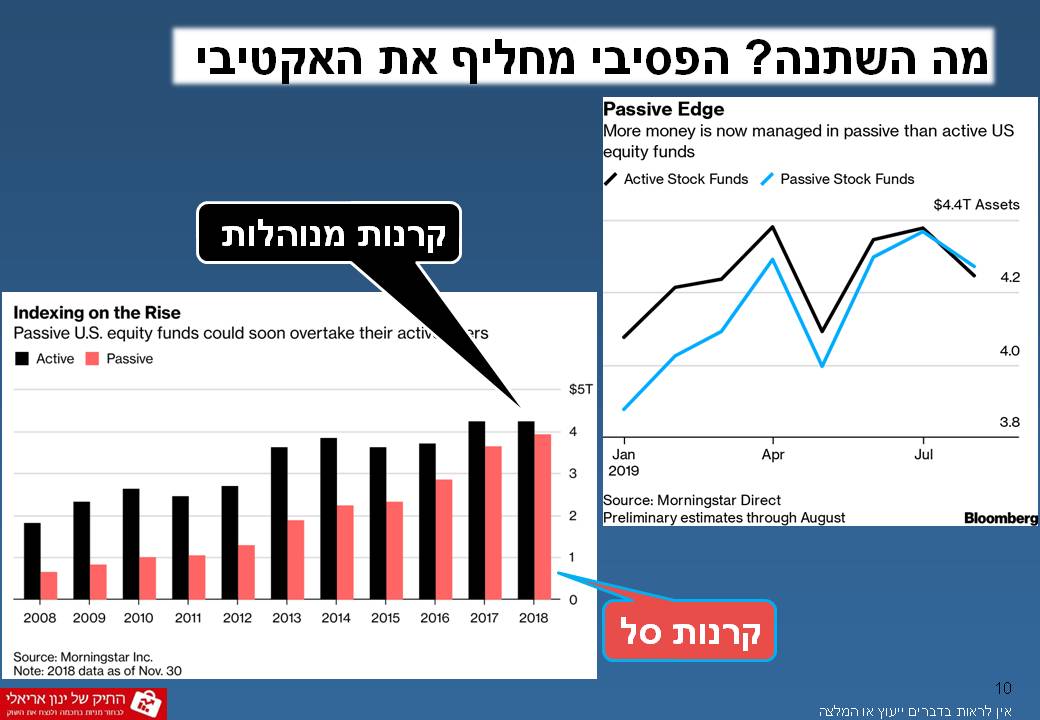

אחד הדברים המרכזיים שהשתנו הוא הריצה של המשקיעים מהשקעות אקטיביות לעבר ההשקעות הפסיביות. כמו שאני עושה בתיק, בהשקעה אקטיבית אתם מאתרים רעיון השקעה, מנתחים את החברה ומעריכים את שווי המניה, ורוכשים אותה בהנחה לשווי הכלכלי שלה. כך, אתם בונים תיק של 5-15 מניות, שצפויות לעלות יותר מתשואת השוק (רמת הפיזור בתיק היא בהתאם לרמת הביטחון שלכם בבחירת המניות לתיק).

לעומת זאת, בהשקעה פסיבית לא בוחנים חברות ומניות לעומק, אלא קונים את כולן ביחד, ולשם נהרו המשקיעים בשנים האחרונות. לאחרונה, חצה היקף הקרנות הפסיביות את רף 5 טריליון הדולר, ועקף את היקף קרנות הנאמנות המנוהלות.

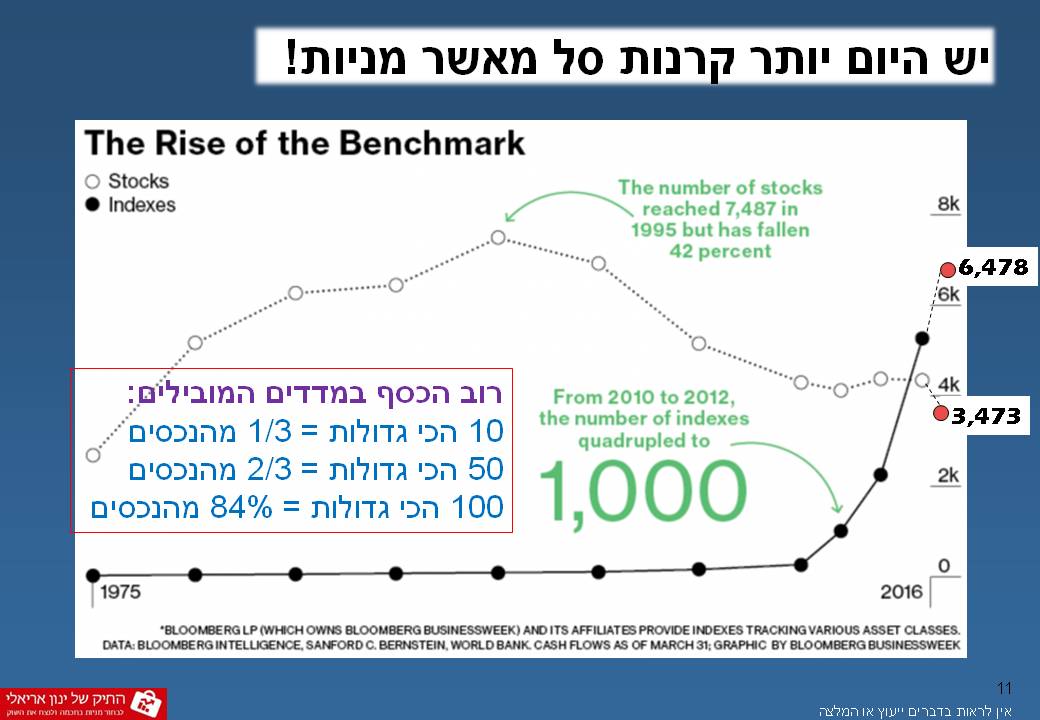

מה שמוזר בסיפור, הוא שכיום יש יותר קרנות סל פסיביות (קרנות שעוקבות אחר מדד מסוים, כלומר קונות את כל המניות במדד לפי שיעורן במדד) ממניות אמריקניות. מספר המניות האמריקניות (לא כולל חברות דואליות הנסחרות בוול סטריט) ירד לאחרונה ל-3,473 מניות בעוד בשוק נסחרות כ-6,478 קרנות אינדקס.

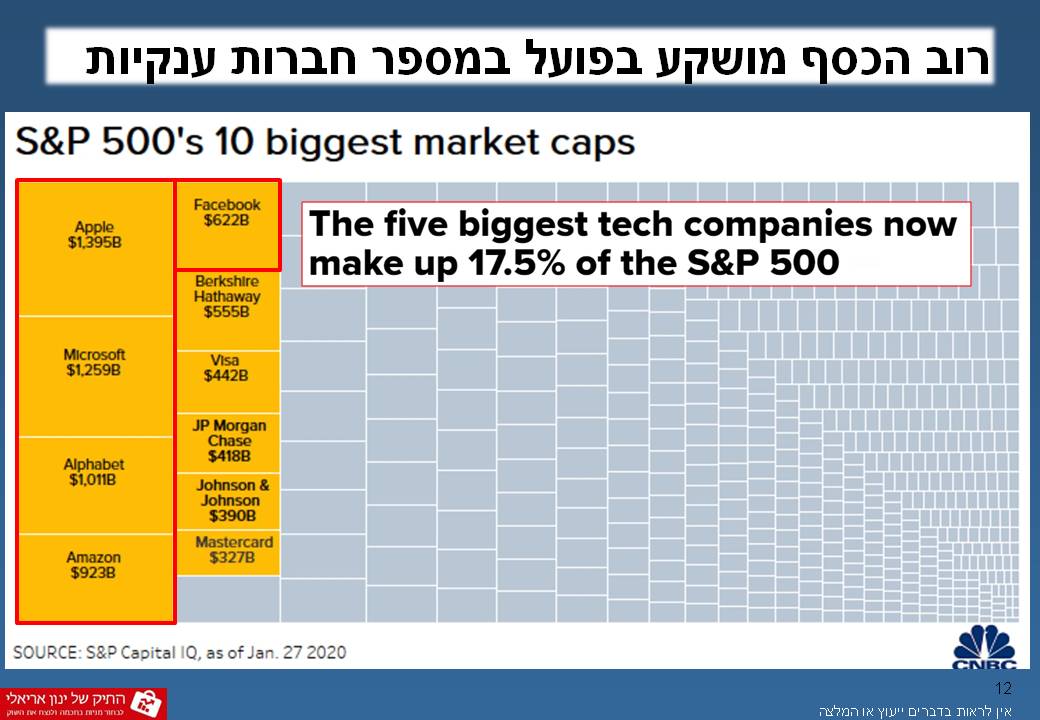

עם זאת, ניתוח של זרימת הכסף לקרנות מלמדת שרוב הכסף מתרכז בקרנות הגדולות, אלו שעוקבות אחר המדדים המובילים – s&P500, נסדא”ק 100 וכדומה.

העניין הוא שהמדדים המובילים נשלטים על ידי מספר מצומצם של ענקיות. מייקרוסופט, אפל גוגל, אמזון ופייסבוק מהוות כ-17.5% ממדד ה-S&P500, ו-10 החברות הגדולות בארה”ב מהוות כמעט רבע מהמדד. תחשבו על זה, 10 חברות בלבד מהוות רבע מהכלכלה האמריקנית. יותר מזה, השווי של החברות האלו הוא כל כך גדול, שפרט לבורסה הסינית הן גדולות יותר מכל החברות ביחד בכל בורסה שתבחרו. זאת סיטואציה מוזרה למדי, שלא הייתה מעולם בהיסטוריה.

הריצה של המשקיעים לעבר המדדים גורמת לרוב החברות במדדים המובילים לעלות למעלה בחדות, לעיתים ללא סיבה מוגדרת. קחו למשל את JNJ, שברבעון האחרון צמחה בסך הכול ב-1.7%, אבל נסחרת במכפיל רווח של 27 (כמעט כמו פייסבוק שצמחה ב-25%…). לעומתן, החברות הקטנות יותר, אלו שמחוץ למדדים המובילים, נשארות מאחור, גם אם נסחרות בתמחור חסר לא הגיוני.

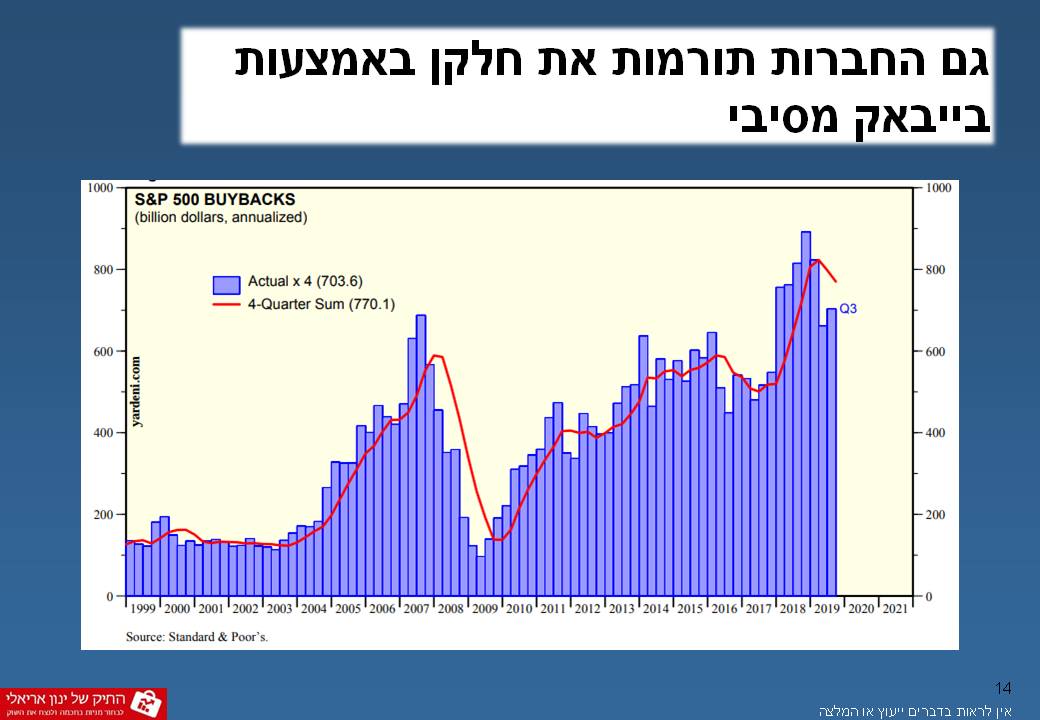

גם החברות תורמות את חלקם בתדלוק הראלי הזה, על ידי ביצוע רכישות עצמיות של מניותיהן בהיקפים אדירים, שלא נראו כמותם בעבר. ב-4 הרבעונים האחרונים ביצעו חברות ה-S&P500 בייבאק בהיקף של כ-700 מיליארד דולר. לחברות יש פשוט הרבה מזומנין שאין להן במה להשקיע אותם, ובנוסף הן יכולות לגייס חוב מאוד בזול, ולבצע רכישות עצמיות, למרות שלא תמיד התמחור של החברה מצדיק את זה.

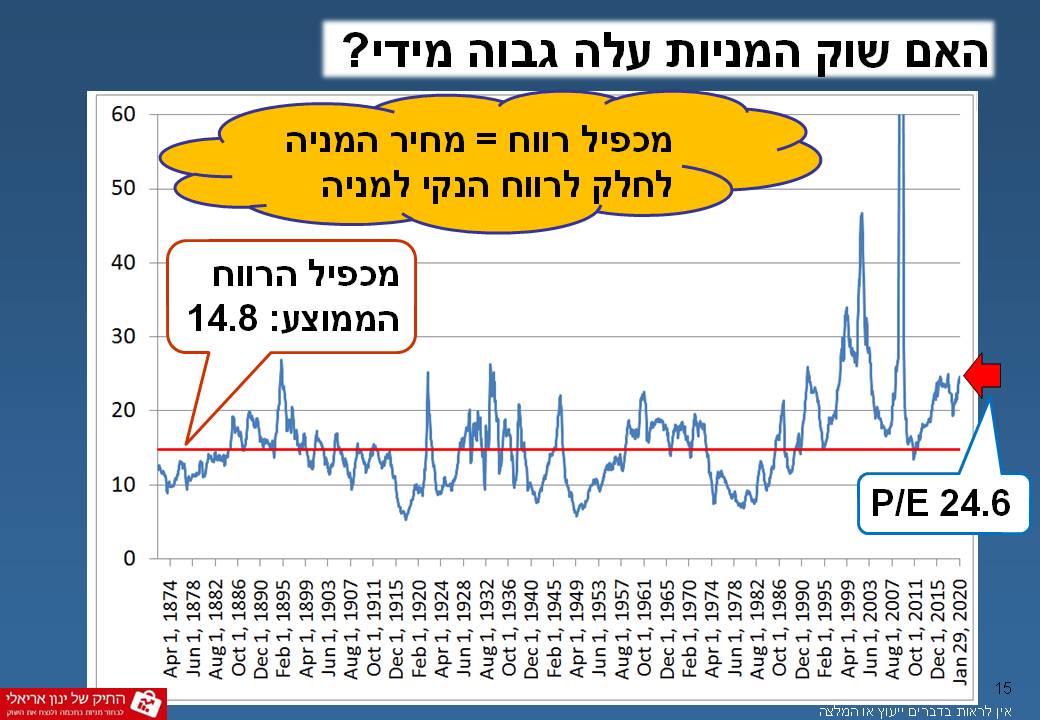

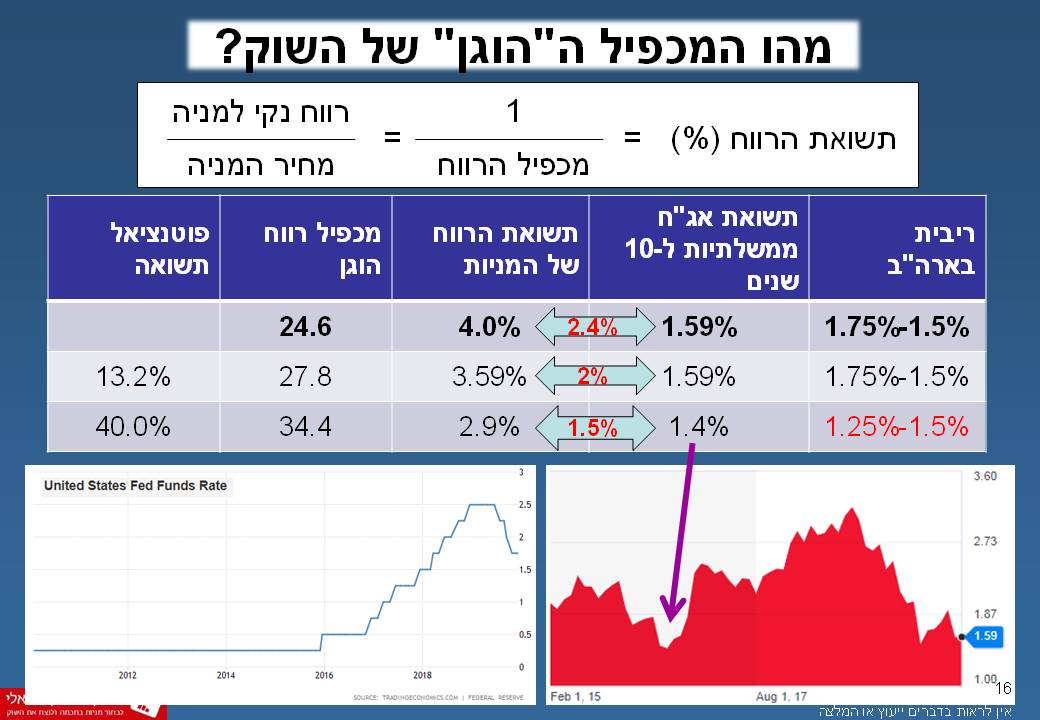

השאלה האם כשהוא נסחר לפי מכפיל רווח של 24.6, שוק המניות האמריקני עלה גבוה מידי?

כדי להשיב על זה צריךלהסתכל על שוק האג”ח, שהוא הרפרנס באמצעותו מתמחרים המשקיעים את שוק המניות.

תשאלו את עצמכם: “באיזו תשואה שנתית הייתם מוכנים להסתפק בהשקעה בקרן סל שעוקבת אחר מדד ה-S&P500 כאשר אג”ח אמריקניות ל-10 שנים נסחרות בתשואה של 1.59%?”

כיום, ה-S&P500 נסחר במכפיל רווח של 24.6, כלומר בתשואת רווח (ההופכי של מכפיל הרווח) של 4.0%. זה גבוה בכ-2.4% מעל תשואת האג”ח הארוכות, כלומר המשקיעים מוכנים להסתפק בפרמיה של 2.4% בשביל לקחת את הסיכון הטמון בהשקעה בשוק המניות.

זה נשמע מעט, אבל היסטורית, זאת פחות או יותר פרמיית התשואה העודפת שהמשקיעים דרשו מעל שוק האג”ח. המשמעות היא שהמדדים מתומחרים פחות או יותר היכן שהם אמורים להיות. בשפה פשוטה – שוק המניות בטח לא זול, אבל הוא גם לא בועתי (אבל כמובן שיש מניות ספציפיות שמתומחרות מאוד ביוקר). המשמעות היא שלמדדים יש אפסייד מוגבל לעלות מנקודת המחיר הנוכחית (אלא אם תהיה צמיחה משמעותית ברווחים של החברות). לכן, לדעתי בנקודת התמחור הנוכחית של השוק יש עדיפות להשקע אקטיבית על פני השקעה פסיבית במדדים.

אחד מהדברים שיכולים לתת רוח גבית לשוק המניות זה הורדת ריבית בארה”ב. לאחרונה התגברו הקולות לגבי הורדת ריבית נוספת של הפד. אם נניח שהפד יוריד את הריבית ברבע אחוז והמשקיעים יהיו מוכנים להקטין את פרמיית התשואה העודפת מעל האג”ח למשל ל-1.5%, אז כבר נוכל להצדיק אפילו מכפיל רווח של 34.4 לשוק המניות. זה תרחיש קיצוני מאוד, שאני לא מאמין שיתרחש, אבל בסביבת האופוריה הנוכחית בשוק המניות הכל יכול לקרות. בניגוד לרמת התמחור הנוכחית, שהיא יקרה יחסית אבל לא בועתית, זאת כבר תהיה בועה מנופחת למדי, שיהיה כדאי להיזהר ממנה.

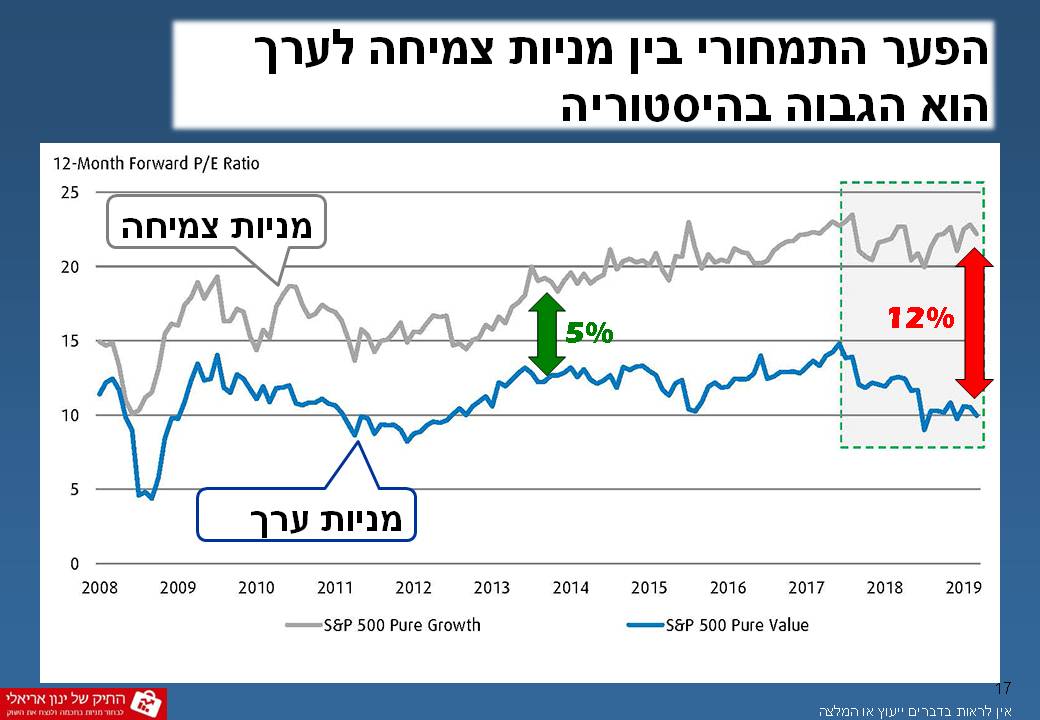

שוק המניות לא מחולק באופן אחיד. היום, הפער בין תמחור מניות הצמיחה (החברות שצומחות בשיעורים גבוהים) לבין מניות הערך (אלו שנסחרות מתחת לשווי הכלכלי שלהן) הוא הגבוה ביותר בהיסטוריה.

לרוב, הפער בין מכפיל הרווח של מניות הצמיחה למניות הערך הוא כ-5 נקודות, אבל היום הוא יותר מכפול מזה. זה מצב שלהערכתי לא יישאר לאורך זמן – מניות הערך יתקנו למעלה ומניות הצמיחה יתקנו למטה.

אבל זה לא יקרה מחר בבוקר, ולכן לדעתי בתקופה הנוכחית יש היגיון לשלב בתיק גם מניות ערך מסורתיות וגם מניות צמיחה, וכך אני מתכוון לעשות בשנים הקרובות.

שיהיה בהצלחה לכולנו.