דוח המאזן, הנקרא בקיצור המאזן, הוא מעין תמונת סטילס המציגה את מצבה הפיננסי של החברה ברגע בו צולמה (סיום הרבעון או השנה האחרונים).

המאזן מורכב מנכסי החברה, התחיבויותיה וההון העצמי שלה. נכסי החברה הם כלל המשאבים הנמצאים בידי החברה שיש להם ערך כספי. אלו הם המשאבים בהם משתמשת החברה לצורך הפעילות השוטפת שלה ופעילויות אחרות. ישנם נכסים מוחשיים, כגון מפעלים, מכונות, חומרי גלם, מזומנים וכיו”ב, וישנם נכסים בלתי מוחשיים, כגון: המותג המסחרי של החברה, פטנטים ואחרים.

ההתחייבויות, הן הוצאות החברה בעקבות רכישת חומרי גלם, קבלת שירותים שונים ואחרים וההלוואות והאשראי שלקחה מגופים שונים. ההון העצמי של החברה מייצג את סכום ההשקעה הכספית של בעלי המניות של החברה, כלומר, סכום הכסף של בעלי החברה והמשקיעים שקנו את מניותיה של החברה. במקרה שלחברה ישנם רווחים עודפים, הם יכללו גם כן במסגרת ההון העצמי שלה.

המאזן מתבסס על השוויון בין סך נכסי החברה (נכסים) לסכום הכספים שחייבת החברה לנושיה (התחייבויות) וההון שקיבלה החברה מבעלי המניות שלה ועודפי הרווח (הון עצמי), כלומר,

נכסים = התחייבויות + הון עצמי

השוויון הזה נובע מהסיבה שההון העצמי וההתחייבויות של החברה מהווים את מקורות המימון לרכישת נכסי החברה, אשר באמצעותם פועלת החברה, מייצרת את מוצריה ומרוויחה כסף.

המטרה של כל חברה היא כמובן שסך הנכסים יהיה גבוה יותר מסך ההתחייבויות. כך, ההון הכספי של בעלי החברה ובעלי המניות יהיה גדול יותר.

מבנה המאזן

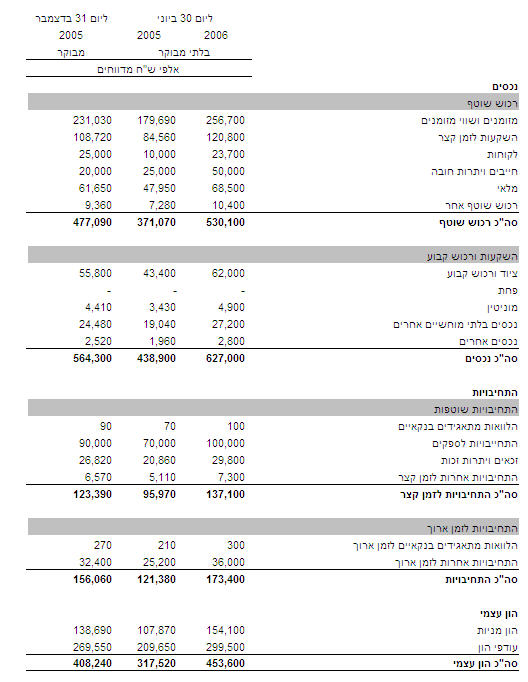

המאזן מציג את המצב הפיננסי של החברה במספר נקודות זמן, המצוינות בחלק העליון של טבלת המאזן. בדרך כלל, מוצגים הנתונים במאזן עבור שלוש נקודות זמן שונות – נקודת הזמן העדכנית ביותר, נקודת הזמן המקבילה מהשנה הקודמת, ונקודת הזמן של סיום שנת המס האחרונה. לדוגמא, המאזן המוצג בטבלה למטה, מציג את מצב החברה בסיום הרבעון השני של שנת 2006, סיום הרבעון השני של שנת 2005, וסיום שנת 2005.

המאזן מורכב כאמור משלושת הרכיבים שהצגנו: נכסים, התחייבויות והון עצמי. ראשונים, מוצגים הנכסים. הנכסים מוצגים בסדר יורד, על פי המהירות בה ניתן להפכם למזומנים. המזומנים ושווי המזומנים מוצגים ראשונים, אחר כך מוצגות ההשקעות לזמן קצר, אחר כך חשבונות החייבים, המלאי, ולאחר מכן ההשקעות לזמן ארוך ושאר הרכוש הקבוע של החברה (תשתיות, מוניטין וכיו”ב).

בחלק השני של המאזן מפורטות ההתחייבויות, המוצגות על פי קרבת מועד הפירעון שלהן. תחילה מוצגות ההתחייבויות קצרות הזמן, אלו שמועד פירעונן קצר מ- 12 החודשים הקרובים, כגון הלוואות שהתקבלו מבנקים, התחייבויות לזכאים וספקים ועוד, ולאחר מכן מוצגות ההתחייבות לזמן ארוך, אלו שמועד פירעונן ארוך מ- 12 חודשים ולעיתים הן נושאות ריבית, כגון: הלוואות לזמן ארוך ואחרות.

בהמשך להתחייבויות, מוצג ההון העצמי של החברה, המורכב מהון המניות שגייסה החברה ממחזיקי המניות שלה ומעודפי הרווח של החברה שלא חולקו כדיווידנד למשקיעים.

מאזן לדוגמא

בואו ונעבור על סעיפי המאזן השונים על פי הסדר בו הם מופיעים בדוח, ונבין את המשמעות של כל אחד מהם.

נכסים

רכוש שוטף: הרכוש השוטף הוא כל נכסי החברה הנזילים (המזומנים) או אלו שניתן להפכם לנזילים בפרק זמן קצר, כלומר מזומנים או כל נכס אחר שניתן להפכו למזומנים תוך פרק זמן הקצר מ- 12 חודשים.

חברה בעלת כמות גדולה של רכוש שוטף יכולה לנהל בקלות את הפעילות העסקית שלה, כלומר לקנות חומרי גלם, לתחזק את הציוד והמכונות שלה, לממן את עלויות המכירות השונות ועוד. חברה בעלת רכוש שוטף נמוך תתקשה יותר להפעיל את הפעילות השוטפת שלה ותאלץ להתבסס על הלוואות מבנקים או מנושים אחרים.

מזומנים ושווי מזומנים: סך המזומנים של החברה ושווי כל הנכסים שניתן להפכם לנזילים באופן מיידי וללא שיהיו תלויים במצב השוק, כגון: כסף מזומן או פיקדונות מסוגים שונים בבנקים שלעולם לא ימצאו בהפסד.

סך המזומנים יכול להעיד על החוסן הפיננסי של החברה, משום שזהו המשאב היחיד, יחד עם ההשקעות לטווח קצר, אשר זמין לרשות החברה על מנת להתמודד עם קשיים בזמן הקצר, כגון הוצאות בלתי מתוכננות. בנוסף, זהו בדרך כלל המשאב הזמין היחידי באמצעותו יכולה החברה לממן את הפעילות העסקית השוטפת שלה. חברה עם סכום מזומנים נמוך ביחס לכמות הנדרשת לתפעול השוטף של פעילותה, תתקשה לתפקד ללא לקיחת הלוואות, שיגדילו כמובן את התחייבויותיה.

השקעות לזמן קצר: אלו הן ההשקעות בניירות ערך שיהפכו למזומנים במהלך 12 החודשים הקרובים, כגון: אג”ח, מניות וכד’. חשוב לשים לב כי גידול של סעיף ההשקעות לזמן קצר בהשוואה לתקופה קודמת אינו מעיד באופן ישיר על שיפור בהישגי החברה. חברות רווחיות הן חברות המגדילות את הרווחים שלהן כתוצאה מהפעילות העסקית השוטפת שלהן ולא כתוצאה מרווחים חד פעמיים או אקראיים מהשקעות בניירות ערך (אלא אם זאת חברת השקעות, חברה פיננסית או בנק).

לעיתים, מוצגים ניירות הערך אותם מחזיקה החברה בביאורים הנמצאים בסוף הדוח. במקרה כזה, תוכלו לוודא כי החברה אינה משקיעה בניירות ערך של חברות מסוכנות או מפוקפקות.

לקוחות וחייבים אחרים: בוודאי קרה לכם שקניתם מוצר כלשהו באשראי או בתשלומים, כלומר לקחתם את המוצר הביתה אבל התשלום לחברה ממנה קניתם את המוצר יתבצע רק לאחר כחודש ולעיתים ימשך לאורך מספר חודשים. כמוכם, כך גם לקוחות רבים אחרים רוכשים מחברות שונות מוצרים ומשלמים עליהם מאוחר יותר או במספר תשלומים דחויים. סעיף הלקוחות, כולל את סך החובות של לקוחות החברה בעבור מוצרים שנמכרו להם שעדיין לא נגבו בתאריך כתיבת הדוח.

בנוסף לסעיף הלקוחות, המדבר רק על חובותיהם של לקוחות החברה, לעיתים יתווסף לדוח גם סעיף של חייבים אחרים (שלעיתים יקרא יתרות חובה), הכולל את סך חובותיהם של כאלו שאינם לקוחות החברה, כגון עובדי החברה, בעלי החברה או גופים אחרים שקיבלו מהחברה מוצר או שירות ועדיין לא שילמו בעבורם.

סעיפי הלקוחות והחייבים בדרך כלל אינם אמורים לגדול בצורה משמעותית מרבעון לרבעון. עלייה משמעותית בלקוחות או בחייבים צריכה להדליק אצלנו נורה אדומה. המשמעות לעלייה כזו עשויה להיות שהחברה אינה מצליחה לגבות את התשלומים מלקוחותיה, עובדה שיכולה לגרור כמובן ירידה ברווחיות של החברה בעתיד. אפשרות נוספת היא שישנם לקוחות רבים שאינן יכולים או אינם מתכוונים לשלם לחברה בעבור המוצרים או השירות שקיבלו ממנה מסיבות שונות ומגוונות. במקרה כזה, נסו לחפש את הסיבה בביאורים המופיעים בחלק האחרון של דוחות החברה.

אם לעומת זאת, העלייה בסעיפים אלו התרחשה בשל סיבות חיוביות, כגון גידול מהיר במכירות החברה, אין בכך בדרך כלל כל בעיה, משום שייתכן והחברה עדיין לא הספיקה לגבות את כל התשלומים בעבור המוצרים שנמכרו.

מלאי: השווי הכספי של כל חומרי הגלם הבלתי מעובדים, חומרי הגלם הנמצאים בשלב כלשהו בתהליך הייצור, והמוצרים המוכנים למכירה הנמצאים ברשות החברה, והצפויים להימכר במהלך 12 החודשים הקרובים. שוויו של המלאי נקבע בדרך כלל על פי עלותו, אך לעיתים הוא יקבע על פי הערכת שוויו הנוכחי בשוק.

המלאי מסווג כרכוש שוטף, משום שהוא מיועד להפוך למוצרים מוגמרים ולהמכר ללקוחות החברה בעתיד הקרוב. אי לכך, הוא צפוי להפוך למזומנים במהלך התקופה הקרובה.

כמות המלאי במחסני החברה צריכה להישאר קבועה פחות או יותר מרבעון לרבעון. עלייה משמעותית במלאי, יכולה להעיד על קושי או ירידה במכירות החברה, ולכן יש צורך לבדוק גם את השינוי במכירות באותו פרק זמן. אם אכן הייתה עלייה משמעותית במכירות, ייתכן כי החברה צופה את המשך הגידול במכירות גם בעתיד, ועל כן היא נערכת לכך על ידי רכישת כמות גדולה יותר של חומרי גלם למשל. אבל, אם לא התחולל שינוי מהותי במכירות או שהייתה ירידה במכירות, העלייה במלאי אינה מבשרת טובות.

השקעות ורכוש קבוע: השווי הכספי של כל נכסי החברה שאין בכוונתה למכור במהלך 12 החודשים הקרובים וסביר כי רובם לא ימכרו לעולם, כגון: מפעלים, ציוד, מכונות, מבנים ועוד.

ציוד ורכוש קבוע: שווי נכסי החברה המוחשיים שאינם נזילים, כגון: מבנים, מפעלים, ציוד וכד’, אשר החברה מתעתדת להחזיק לתקופה ארוכה או אשר לא יימכרו לעולם. בדרך כלל שווי הרכוש הקבוע המוצג בדוח הינו בגובה עלותו של הרכוש בעת רכישתו. על כן, שווי הרכוש הקבוע המוצג אינו משקף את שוויים הנוכחי של הנכסים. הערכת השווי הנוכחי של הרכוש הקבוע היא מורכבת יותר ודורשת הבנה עמוקה יותר של תמחור רכוש מסוג זה. בכל מקרה, השימוש בשווי הרכוש המוצג בדוח, יהיה בדרך כלל מספק לצרכי הניתוח להם תזדקקו בניתוח בחברות.

באופן כללי, עלייה ברכוש המוחשי של החברה היא חיובית. עם זאת, חשוב לזכור כי לעיתים חברות משקיעות סכומי כסף גדולים מאוד לצורך בניית או שדרוג תשתיות מסוימות, שלאחר מכן מתברר כי אינן יכולות להגדיל את המכירות (והרווחים) בהתאם. לכן יש לוודא כי העלייה ברכוש הקבוע אכן מובילה לעלייה מקבילה ברווחים לאורך הזמן.

פחת: עם הזמן פוחת ערכו של הרכוש הקבוע עקב בלאי והתיישנות כתוצאה משימוש (ואפילו אם הנכס לא נמצא בשימוש), מהתפתחויות טכנולוגיות, או מאלמנטים אחרים. הפחתה זו מצוינת בסעיף הפחת המוצג לאחר ציון שווי הרכוש.

תשלומים מראש: אלו הם תשלומים עבור שירותים שתקבל החברה במועד מאוחר יותר מזמן כתיבת הדוח. דוגמאות לתשלומים כאלו יכולים להיות תשלום שכר דירה מראש לתקופה ארוכה קדימה, תשלום דמי ביטוח מראש ועוד. תשלומים אלו נכללים במאזן בצד הנכסים, משום שאילו החברה לא הייתה משלמת אותם מראש, היו ברשותה כעת יותר מזומנים.

מוניטין: כאשר חברה נרכשת על ידי חברה אחרת במחיר הגבוה מהשווי המוערך של נכסי החברה המוחשיים, ההפרש הכספי יכלל בסעיף המוניטין.

נכסים בלתי מוחשיים אחרים: השווי המוערך של נכסי החברה שאין להם קיום פיסי ממשי אך הם בעלי ערך משמעותי לחברה, כגון: פטנטים, זכיונות (בלעדיות) וכדומה, שאינם נכללים במוניטין החברה. לדוגמא, המותג קוקה קולה שווה כמובן כסף. מדוע? משום שאם נקים חברה בשם ביבסי קוקולה ונקבל רשות לקרוא למשקה שלנו קוקה-קולה-לה, הצרכנים יקשרו את המותג לחברת קוקה-קולה המצליחה, עובדה שתתרום ככל הנראה לעלייה במכירות של מוצר זה.

סה”כ הנכסים: השווי הכולל של נכסי החברה השוטפים והקבועים.

כעת, בואו נלמד על החלק השני של המאזן – ההתחייבויות וההון העצמי…