לא אחת הדגשתי בפניכם את החשיבות של החזקת כל אחד מרכיבי ההשקעה שלכם לתקופה ארוכה על מנת להצליח בהשקעותיכם. הסיבה לכך אינה נעוצה רק בעובדה שהתנהגותן של מניות אינה ניתנת לחיזוי בטווח הקצר, אלא גם בשל שיקולים נוספים הכרוכים בהשקעה – הפחתת עמלות ומיסים מהרווחים שלנו. הן העמלות והן המיסים שעלינו לשלם לאורך תקופת ההשקעה שלנו עשויים לצמצם את התשואה שלנו באופן ניכר אם לא נבחר להשקיע בצורה נבונה.

כולנו מודעים לכך שריבוי פעולות מסחר תגדיל את סך העמלות שנשלם בצורה רבה. למרות זאת, בחירה נבונה של ברוקר ישראלי, יכולה לסייע לנו בהפחתת עמלות המסחר שלנו עד לשיעור נמוך למדי של כ- 0.1% לכל פעולה. אולם, משקיעים רבים אינם מודעים לעובדה כי המס, ששיעורו עומד על 20% עבור רכיבים מנייתים, ואשר אין לנו כל אפשרות לשנותו, עשוי להוות את הגורם המשמעותי ביותר בצמצום הרווחים שלנו.

בארה”ב למשל, קיימת אפשרות להשקיע באמצעות מעין קופת גמל מסוג מיוחד (הנקרא Roth IRA), אליה ניתן להפריש בכל שנה סכום של עד כ- $5,000 (החל משנת 2009 סכום זה יגדל ב- $500 בכל שנה) מתוך הכספים עליהם כבר שילמנו מס (כלומר, אמצעי זה אינו יכול להפחית את שיעור המס על המשכורת שלנו). ניהול הכספים בקופה מתבצע לאורך השנים על ידי המשקיע עצמו, כך שהקופה היא למעשה תיק השקעות פרטי של המשקיע (בדרך כלל נגבים דמי ניהול של כ- $20-30 על ידי הברוקר אצלו נמצאת הקופה). היתרון הגדול בהשקעה באמצעות קופה זו, הוא בכך שכל הכספים בה פטורים מתשלום מס אם המשקיע מושך אותם לאחר הגיעו לגיל 60. עד אשר ישכילו ראשי המדינה שלנו לאמץ את הכלי המעולה הזה גם אלינו, המיסים ימשיכו להוות גורם משמעותי בצמצום הרווחים שלנו ועל כן חשוב מאוד ללמוד כיצד להקטין את השפעתם.

כיצד להקטין את השפעת המס על הרווחים שלנו

למרות שאין באפשרותנו להקטין את שיעור המס עצמו, אנו בהחלט יכולים לצמצם את ההשפעה שלו על ההשקעה שלנו. הדרך לעשות זאת היא על ידי דחיית הצורך בתשלום המס למועד מאוחר כמה שניתן. באמצעות כך, נשלם את שיעור המס על הרווח הסופי במקום לשלמו על רווחי ביניים ממספר רב יותר של תקופות, מה שיוביל לצמצום משמעותי של סכום הרווח הסופי.

נסתכל לדוגמא על קבוצת משקיעים מצליחים המסוגלים להשיג תשואה שנתית קבועה של 15% לאורך 10 שנים ברציפות (120 חודשים). המשקיע הראשון, החליט להחזיק את ניירות הערך שלו לאורך כל עשר השנים הללו ברציפות ומכר אותם רק בסיום התקופה. אי לכך, הוא יסיים את עשר שנות השקעתו עם תשואה שנתית נומינלית של 15% כאמור, ולאחר הפחתת המס ישאר עם רווח שנתי ריאלי של 13.1%.

רק נזכיר כי תשואה נומינלית הינה התשואה לפני הפחתת העמלות, המיסים ושיעור עליית המדד. לעומתה, התשואה הריאלית, הינה התשואה לאחר כל ההפחתות הללו, והיא התשואה האמיתית אותה הניבה ההשקעה שלנו. לצורך החישוב הנחנו עמלות מסחר של 0.1%, ובנוסף התעלמנו מעליית המדד לשם הנוחות (עליית המדד תשפיעה באופן זהה על כל המשקיעים ולכן לא תשנה את מגמת התוצאות שנציג מייד).

לעומתו, משקיע אחר החליט להחזיק את ניירות הערך שלו לאורך חמש השנים הראשונות ולאחר מכן למכור את כולם ולרכוש ניירות ערך חדשים בכל סכום המכירה באותה העת. לאחר מכן, הוא החזיק את הניירות החדשים לאורך חמש השנים הבאות ומכר אותם בסיומן. כאמור, גם משקיע זה משיג תשואה שנתית נומינלית של 15% לאורך השנים, אך הוא ישלם מס של 20% גם על הרווחים בסיום חמש השנים הראשונות. לכן, סכום ההשקעה שלו בתחילת חמש השנים השניות יהיה נמוך יותר מזה של המשקיע הראשון. בסופו של דבר, בסיום עשר שנות ההשקעה, התשואה השנתית הריאלית שלו תהיה נמוכה יותר ותעמוד על 12.4%.

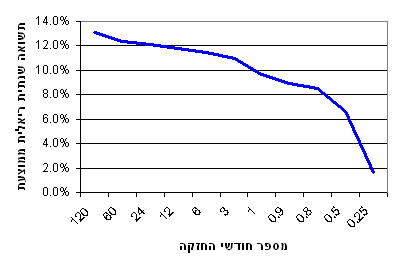

התרשים המוצג מטה מתאר את אופן השתנות התשואה השנתית הריאלית של משקיע כתלות בתדירות בה הוא מוכר את מניותיו.

התרשים מציג בצורה ברורה למדי כיצד משפיעה תדירות המסחר במניותינו על התשואה הריאלית שיניב תיק ההשקעות שלנו בסיום תקופת ההשקעות שלנו. שימו לב לעובדה המעניינת כי סוחר המוכר את תיק המניות שלו בתדירות גבוהה (הצד הימני של התרשים), עשוי למעשה לאבד את מרבית התשואה שלו לאורך השנים בשל תשלומי המס התכופים שהוא ישלם על הרווחים, למרות שבאופן נומינלי הוא עדיין השיג תשואה שנתית ממוצעת של 15%, בדיוק כפי שהשיגו חבריו המחזיקים את מניותיהם לטווח ארוך יותר.

במילים אחרות, על מנת שתשואתו הריאלית (האמיתית) של סוחר המחזיק את מניותיו לטווח קצר תהיה גבוהה כשל משקיע המחזיק את ניירות הערך שלו לתקופה ארוכה יותר, הסוחר יצטרך להשיג תשואה נומינלית גבוהה הרבה יותר, משימה שתהיה כמובן קשה הרבה יותר.

מה השורה התחתונה

מעבר לדיון בשאלה האם ניתן להרוויח ממסחר במניות לאחר החזקה של תקופה קצרה בלבד, ואתם בוודאי יודעים את דעתי בעניין זה, המסקנה היא שהחזקת מניות לטווח קצר בלבד ותחלופה מהירה שלהן, תפגע באופן משמעותי בתשואת תיק המניות שלנו.

אין הכוונה לומר כי יש להחזיק את כל המניות שאתם רוכשים לאורך תקופה של עשר שנים ברציפות. כמובן שיש לבחון את החברות שלהן מעת לעת ולמכור מניות של חברות שהפסיקו להיות אטקרטיביות להשקעה. אולם, כדאי מאוד להבין את החסרון הגדול הטמון במסחר לטווח קצר ולנצל את יתרון המיסוי הגדול הנובע מהחזקת מניותינו לתקופות ארוכות יותר.