המשקיעים באופוריה ורבות מהמניות נסחרות בתמחורי חלל, אבל גם היום יש הזדמנויות השקעה שאפשר לנצל.

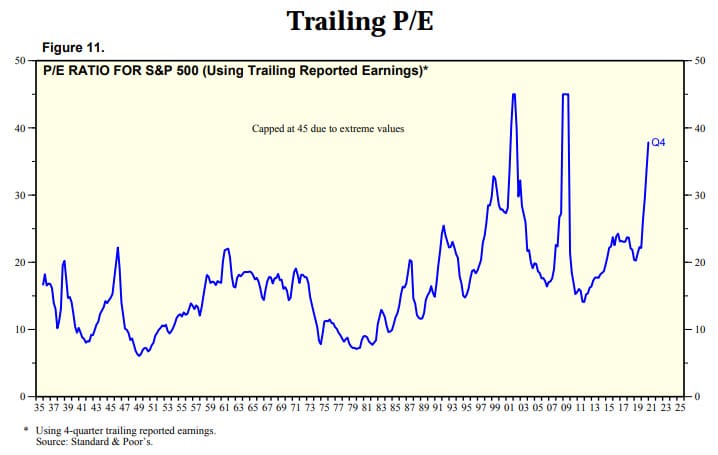

אחד הפרמטרים התמחוריים הפשוטים ביותר הוא מכפיל הרווח, שהוא היחס בין הרווח הנקי של החברה לבין השווי שלה. הערך הממוצע של מכפיל הרווח במאה ה-21 היה סביב 20. בבועת הדוט-קום הוא טס מעל 45 ולאחרונה הוא שוב טיפס קרוב ל-40. זה מרמז שמחירי המניות עלו מהר יותר מהגידול ברווח הנקי שלהן, והשאלה היא מתי ייגמר למניות הדלק לעליות נוספות.

מה דוחף את השווקים כל כך גבוה?

בשנים האחרונות הצטברו שלל גורמי מאקרו ופסיכולוגיה שתמכו בעליות החזקות בשוקי המניות ברחבי העולם. בראשם, המדיניות הנדיבה של הבנקים המרכזיים בעולם, שהדפיסו כמויות אדירות של כסף שזרם דרך המערכת הבנקאית אל החברות והאזרחים ותמך בהמשך הצמיחה הכלכלית. לכך אפשר להוסיף את השמירה של הבנקים המרכזיים על סביבת ריבית אפסית, שהוזילה מאוד את עלויות המימון של החברות והפכה את שוק האג”ח למקום בלתי אטרקטיבי להשקעה.

ההאטה הכלכלית בעקבות הקורונה אמנם הקטינה את הכנסות משקי הבית, אבל היא גם הקטינה בצורה משמעותית את הוצאות הבילוי, החופשות והקניות. ביחד עם תוכניות הסיוע הנדיבות בחלק מהמקומות, למשל בארה”ב, הציבור נשאר עם הררי מזומנים ששוכבים בפקדונות ולא מניבים תשואה. בחודש מרץ לבדו, הדפיס הפד מעל 3 טריליון דולר, שרובם עדיין לא הגיעו אל שוק המניות, והם יזרמו לשם בשנים הקרובות ויתנו לו רוח גבית נוספת.

בשנים האחרונות גם חלה התרחבות גדולה של הברוקרים החינמיים כמו רובין הוד, שמאפשרים לסחור במניות מהסמארטפון בכל רגע ללא עמלות. ביחד עם הצ’קים השמנים שהאמריקנים קיבלו מהממשל, מיליוני סוחרים חדשים הפכו את הבורסות לקזינו אחד גדול, בו הם קונים כל דבר שזז בלי קשר לשאלה אם הוא רווחי או מתמוחר נכון.

קחו לדוגמה את ספוטיפיי (SPOT), שמאפשרת לנו לשמוע את כל השירים שאנחנו רוצים בלי הגבלה ב-20 שקלים לחודש. זה שירות מדהים עבורנו ולא סתם הוא ייצר לחברה מכירות של 7.8 מיליארד דולר בשנה האחרונה, אבל בשורה התחתונה היא עדיין הפסידה 581 מיליון דולר. לא חקרתי את הפרטים לעומק, אבל לפחות על פניו זה נראה שהיא מציעה את השירות שלה במחיר זול מידי, ולראיה, בשנה האחרונה המכירות צמחו בכ-16% אבל גם ההפסד הנקי העמיק. זה סימפטום מוכר אצל חברות היפר-צמיחה רבות בשנים האחרונות, שככל שהן מוכרות יותר הן גם מפסידות יותר, וזו כמובן בעיה לכלכל את פעילותך כך לאורך זמן. למרות זאת, המניה נסחרת במכפיל מכירות של כמעט 6 (השווי שלה גבוה פי 6 מהמכירות).

כשיש חגיגה כזו בוול סטריט אף אחד לא רוצה לפספס אותה, וכך גם משקיעים מנוסים, כולל מנהלי קרנות גידור וותיקים, מונעים על ידי כוח ה-FOMO (הפחד לפספס עליות) החזק ורודפים אחרי טרנדים כמו אנרגיה מתחדשת, רכבים חשמליים, פינטק, סייבר, Saas ועוד פעילויות טרנדיות נוספות. האופוריה של המשקיעים אפשרה למאות חברות פרטיות מהמגזרים האלו להנפיק את מניותיהן בתמחורי חלל שלא היו מביישים את התמחורים הבועתיים בתקופהת הדוט-קום. חגיגת ההנפקות הזו הגיעה גם לבורסה הקטנה שלנו בתל אביב, שלדעתי ראתה את שנת ההנפקות הטובה שלה מאז ומעולם.

החגיגה בשוק המניות רק מתחילה?

למרות התמחורים הגבוהים של החברות הטכנולוגיות, יש הבדל מהותי בינן לבין חברות האינטרנט של בועת 2000. בשני המקרים רבות מהחברות לא רווחיות, אבל לפחות בסיבוב הנוכחי לחלק נכבד מהן יש מודל עסקי ברור והן כבר מוכרות את המוצרים או השירותים שלהן וצומחות מרבעון לרבעון. בנוסף, רבות מהן מציעות שירותים שאנחנו כבר משתמשים בהם באופן יומיומי, בניגוד למצב בשנת 2000, שאז רוב השירותים היו בשלבי פיתוח וכניסה לשוק.

סיבה נוספת שתאפשר את המשך העליות בשוק הוא השינוי הקונספטואלי בצורת התמחור של המשקיעים את החברות. אם פעם הם היו מתמחרים אותן על פי תזרים המזומנים או הרווח, כפי שנכון לעשות, בהיעדר רווחים רוב המשקיעים עברו לתמחר חברות על פי המכירות שלהן. לאחרונה, גם מכפילי המכירות כבר התרחבו יותר מידי, אז המשקיעים עברו לתמחר חלק מהחברות אפילו על בסיס ההזמנות שלהן, גם כשברור שלא כל ההזמנות יהפכו למכירות בפועל…

גם מבחינה גרפית, למי שמאמין בזה, השוואה לבועת הדוט-קום מלמדת שהמסיבה רק מתחילה והעליות בשווקים הולכות אפילו להתחמם בשנה הקרובה. הגידול האדיר בקצב ההנפקות החדשות בהחלט מרמז שכך אכן הולך להיות.

לבחור נכון: איך להצטרף למסיבה אבל להשקיע במניות הנכונות?

אל תבינו אותי לא נכון – התחומים שציינתי מקודם צפויים להוביל את הכלכלה העולמית בעשורים הבאים. הבעיה היא שרוב החברות העוסקות בהן נסחרות היום בשוויים כאילו כולן יהפכו להיות גוגל או פייסבוק הבאות. בפועל, חלקן אכן יגיעו לרווחיות ומניותיהן ימשיכו לטפס אבל רבות מהן לא יגיעו לרווחיות חיובית, וכשהצמיחה תתמתן המחירים שלהן יתבררו כמופרזים והמניות שלהן יקרסו בעשרות אחוזים.

זה לא יקרה מחר בבוקר, אולי גם לא בשנה הקרובה ואולי זה ייקח אפילו כמה שנים, אבל בסופו של דבר מניה לא יכולה להיסחר מעל השווי הכלכלי שלה לנצח. במוקדם או במאוחר המניות של החברות שלא יוכיחו שהן יודעות להרוויח כסף בפועל, יקרסו למטה בהפתעה, בן לילה, ומי שיחזיק אותן יחטוף כמו שהיה בבועת הדוט-קום.

זה לא אומר שצריך לפחד היום משוק המניות, להיפך. פשוט צריך לפתוח את העיניים היטב ולהשאיר את הסוגייה התמחורית בראש סדר קבלת ההחלטות שלנו כשאנחנו קונים מניה. למרבה הפלא, גם היום יש לא מעט חברות ערך או צמיחה איכותיות, רווחיות, לא ממונפות, שנסחרות בתמחורים אטרקטיביים.

קחו למשל את יצרנית המכוניות פיאט-קרייזלר, שהתמזגה לאחרונה עם קבוצת PSA (הבעלים של פיג’ו) ויצרה את קבוצת הרכב הרביעית בגודלה בעולם – סטלנטיס (STLA). האיחוד בין שתי יצרניות הרכב האלו תאפשר להן לשוב לצמיחה לאחר ההאטה בעקבות הקורונה, ולהוזיל בצורה משמעותית את עלויות הייצור, התפעול והניהול של החברה המאוחדת. לפי ההערכות, בחמש השנים הקרובות יושלם תהליך התייעלות שיחסוך כ-5 מיליארד יורו בהוצאות. זה המון כסף שילך לשורה התחתונה.

על בסיס הדוח הכספי המאוחד של שתי החברות לסיכום 2020, סטלנטיס צפויה למכור השנה רכבים בסך כ-194 מיליארד יורו עם רווח נקי של מעל 8 מיליארד יורו (2.65 יורו למניה). כלומר, המניה נסחרת בשווי שגבוה בסך הכול פי 6 מהרווח הנקי שלה (מכפיל רווח של 6). רק לשם ההשוואה, מדד ה-S&P500 נסחר כזכור במכפיל רווח של קרוב ל-40 וטסלה מוטורס – חברת הרכב הפופולארית ביותר בקרב המשקיעים, נסחרת במכפיל רווח של 1,100 (!).

גם ללא צמיחה, כדי להיסחר בתמחור הממוצע בענף הרכב, מנית סטלנטיס צריכה לעלות ב-50% מהמחיר הנוכחי שלה. אם נסתכל כמה שנים קדימה, כשהרווח הנקי יגדל להערכתי למעל 12.5 מיליארד יורו לאחר השלמת הסינרגיה בין פיאט לפיג’ו, המניה תצטרך להיסחר ב-135% מעל המחיר הנוכחי שלה.

כך נראית השקעה במניות של חברה איכותית שנסחרת בזול, ומי שילמד לאתר חברות ערך כאלו לתיק שלו יוכל להמשיך להרוויח יפה לאורך השנים בוודאי אם השוק ימשיך להתנפח וגם במקרה שיצא האוויר מתמחורי החלל שיש במניות הטכנולוגיה.