הנה שלוש עובדות על קרנות הפנסיה, קופות הגמל וקרנות ההשתלמות שלנו:

1. הן למעשה קופסא שחורה שאין לנו שליטה על אסטרטגיית ההשקעה בהן ובוודאי שלא על ניירות הערך שבוחר מנהל הקרן.

2. התשואה של רובן אינה גבוהה מתשואת המדדים המרכזיים (תשואת השוק).

3. דמי הניהול שנגבים מרובנו גבוהים יחסית ומצמצמים את התשואה אף יותר.

למרות החסרונות, לדעתי, למרבית החוסכים עדיין עדיף שכספי הגמל וההשתלמות שלהם ינוהלו על ידי בתי ההשקעות המוסדיים, בעיקר בגלל הקושי המנטאלי בהשקעות. עם זאת, עבור חלק מכם שרוצים בכל זאת לנהל את הכספים האלו בעצמם, יש היום אפשרות לעשות את זה. זה נקרא קופות גמל או קרנות השתלמות בניהול אישי, או IRA (קיצור של Individual Retirement Account ) בשפה המקצועית. המשמעות היא, שאתם יכולים להמשיך להפריש לקרן שלכם כרגיל, תמשיכו ליהנות מאותן הטבות מיסוי, רק שאת הכסף בתוך הקרן אתם תנהלו בהתאם לרצונכם (תחת מספר מגבלות שאמנה בהמשך). זה יתרון אדיר עבור משקיעים אקטיביים שרוצים ויודעים מה הם עושים.

אילו כספים ניתן לנהל במסלול IRA?

בשלב זה, המדינה לא מאפשרת לנהל את כספי הפנסיה במסלול IRA, אלא רק עבור האפיקים האלו:

1. קרן השתלמות במעמד שכיר או עצמאי

2. קופת גמל נזילה במעמד עצמאי

3. קופת גמל לא נזילה במעמד שכיר או עצמאי (מותרת השקעה רק באמצעות תעודות סל)

מגבלות השקעה ב- IRA

כדי להגן על כספם של החוסכים, במיוחד על זה של משקיעים חסרי ניסיון, החליטה המדינה להטיל מספר מגבלות על הכסף המושקע באפיק IRA, שהעיקריות מביניהן הן:

* ניתן להשקיע רק בניירות ערך סחירים במדינות בעלות דירוג השקעה

* אסורה החזקת מניות ואג”ח של תאגיד בודד בשיעור של למעלה מ- 10% משווי הקרן (תעודות סל או קרנות נאמנות מותר להחזיק ללא הגבלה)

* השקעה באופציות CALL אסורה

* מותרת רכישת אופציות PUT בשיעור שאינו גבוה מ-5% משווי התיק

באופן כללי, המגבלות האלו אינן מהותיות ולמעשה לא מגבילות את פעילותו של משקיע ערך, כמונו.

למי מתאימה קופת גמל / קרן השתלמות בניהול אישי

ככלל, אם אינכם מסוגלים להשקיע באמצעות אסטרטגיה ברורה, אחראית ונטולת רגשות לטווח הארוך, קופת הגמל בניהול אישי אינה בשבילכם, וטוב תעשו אם תמשיכו להפריש את כספכם לקופות המנוהלות. פרט לקושי המנטאלי הטמון בהשקעות בשוק ההון, עליכם גם להבין היטב כיצד לבחור ניירות לתיק ואיך לנהל אותו לאורך זמן.

מאידך, אם יש לכם את היכולת, הן המנטאלית והן הניתוחית לבחור ניירות בתבונה ולהשקיע בעקביות ובאחריות, מסלול ה- IRA עשוי להיות גן עדן עבורכם, משום שהוא יאפשר לכם לבנות תיק השקעות פנסיוני חלופי, שרווחיו פטורים ממס עד למועד משיכת הכסף.

איך לנהל את כספי ה- IRA?

אם אתם משקיעים חסרי השכלה בניתוח חברות ובחירת ניירות ערך בודדים ועדיין רוצים להשקיע באמצעות IRA, כנראה שהדרך המיטבית עבורכם תהיה להשקיע באמצעות תעודות סל העוקבות אחר מדדים גלובאליים מרכזיים או באמצעות קרנות נאמנות, אם השתכנעתם כי מנהל הקרן מסוגל לגבור על המדדים לאורך זמן.

אם אתם משקיעים אקטיביים, כלומר יש לכם הבנה בניתוח חברות ובחירת מניות ואג”ח בעצמכם, תוכלו לרכוש מניות ואג”ח לתיק בהתאם לניירות האטרקטיביים שמצאתם, או לחילופין לעקוב אחר תיק השקעות של משקיע אחר (כולל התיק שלי, אם אתם סבורים שזה מתאים לכם).

תבחרו מה שתבחרו, כרגיל, הדבר החשוב ביותר לדעתי הוא שתתמידו בהשקעה לאורך מספיק שנים ברציפות, לפחות 10 שנים אם בחרתם בשיעור מנייתי משמעותי בתיק.

רעיון: ניהול תיק ההשקעות שלכם בתוך קרן IRA (או- איך לנצל את ה- IRA כדי לשלם פחות מס רווחי הון בתיק השקעות) – מתאים רק לקרן השתלמות במעמד עצמאי

כידוע, בקרן השתלמות לא משלמים מס על רווחי הון, מה שהופך אותה לאחד ממסלולי החיסכון האטרקטיביים ביותר. הבעיה היא, שלפי תקנות המס, ההטבות בקרן השתלמות (הטבת מס בשכר ופטור מרווחי הון בעת פדיון הקרן) מוגבלות לתקרת הפקדה שנתית כוללת של עד כ- 18,500 שקלים. זה נכון, אבל עדיין מותר ויש היגיון רב להפריש לקרן גם סכום גבוה יותר במידה ומנהלים אותה במסלול IRA.

ההיגיון מאחורי זה פשוט – כספים שתכניסו לקרן מעבר לתקרה הזו אמנם לא יזכו אתכם בהטבת מס בשכר וגם יהיו חייבים במס רווחי הון בעת משיכת הכספים מהקרן, אבל לא תשלמו מס על רווחי ההון של ניירות הערך שתמכרו בדרך. במילים אחרות, אם תכניסו את תיק המניות שלכם (או חלק ממנו) לתוך קרן השתלמות IRA, כל עוד לא משכתם את הכסף מהקרן, לא תשלמו מס על רווחי ההון. שוב, רק בעת פדיון הקרן (משיכת הכספים) תשלמו את מס רווחי ההון על הרווח המצטבר שהשגתם.

אם איבדתם אותי, אז תפנימו רק את העובדה הזו: דחיית תשלום מס למועד מאוחר יותר שקולה לתשלום מס נמוך יותר.

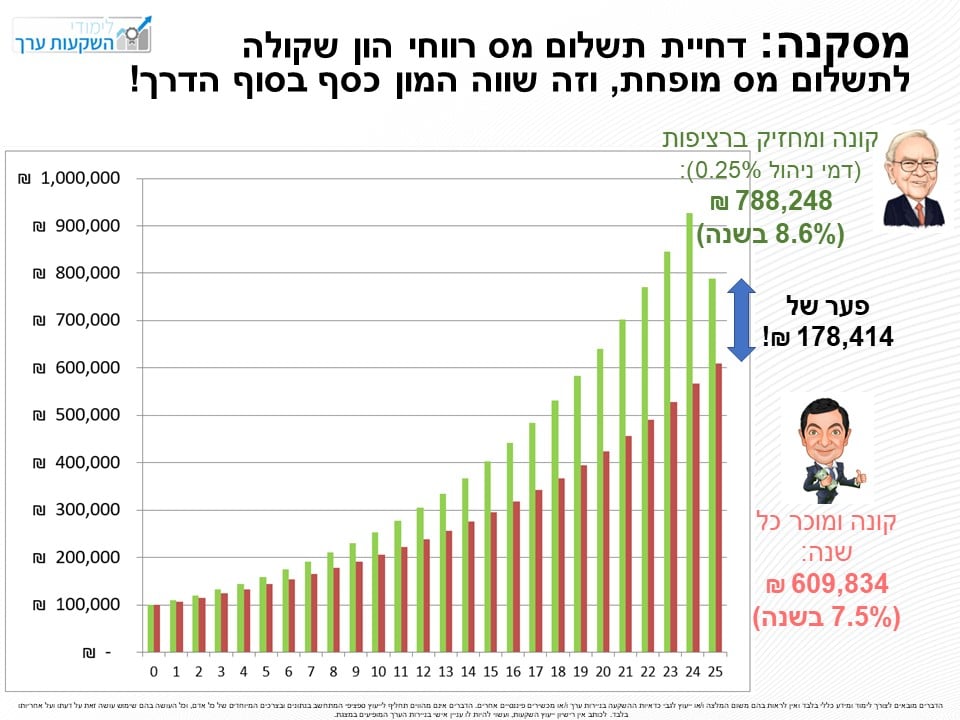

בתור דוגמא, קחו שני משקיעים שרוכשים תעודת סל שמניבה תשואה של 10% בשנה (ברוטו), אבל המשקיע הראשון מוכר את כל התיק וקונה אותו מחדש מידי שנה כך שבכל מכירה הוא משלם מס על רווחי ההון, בעוד השני מוכר אותו רק בסוף התקופה ולכן משלם את המס רק בסוף הדרך, שזה שקול למה שיקרה אם ינהל את התיק שלו בתוך קרן השתלמות IRA. הנחתי כי המשקיע השני, זה שמנהל את כספו בתוך קרן השתלמות IRA, משלם דמי ניהול שנתיים של 0.25%, כפי שנהוג.

אם שניהם מתחילים להשקיע עם 100,000 שקלים ותקופת ההשקעה היא 25 שנה, למשקיע ב’, זה ששילם מס רק בסוף התקופה, יהיו ביד בסוף הדרך כ- 788 אלף שקלים בהשוואה ל- 609 אלף שקלים של המשקיע הראשון. כלומר, דחיית המס הניבה למשקיע ב’ תוספת מרשימה של מעל 178 אלף שקלים!

אם מתרגמים את המספרים האלו לתשואה שנתית, אז משקיע א’ השיג תשואה שנתית נטו של 7.5% בעוד משקיע ב’ השיג תשואה שנתית של 8.6%. כלומר, הוא קיבל תוספת של 1.1% לתשואה רק בגלל שניהל את התיק שלו בתוך קרן IRA (כמו שאמרתי, דחיית מס שקולה לתשלום מס מופחת).

פרט ליתרון הגדול של דחיית המס, כספים בקרן השתלמות ניתנים כידוע למשיכה הונית, בניגוד לקופת גמל שם המשיכה תהיה בעיקרה קצבתית (הונית רק מעל קצבה של כ- 4,000 שקלים). מנגד, חייבים לזכור כי קרן השתלמות תהפך לנזילה רק לאחר 6 שנים מיום ההפקדה לקרן הראשונה. עם זאת, אם יש לכם קרן ותיקה יותר (במעמד שכיר), תוכלו להשתמש בוותק שלה כדי למשוך את הכסף גם מקרנות חדשות. אם אין לכם קרנות וותיקות, עדיין 6 שנים זאת תקופה קצרה בלבד עבור מישהו שמתכנן להשקיע לטווח הארוך.

למי זה טוב ואיך זה עובד?

כאמור, העבר ניהול התיק שלכם לתוך קרן השתלמות IRA מצריכה שהקרן תהיה במעמד עצמאי. אם אתם כבר עצמאים אז המסלול הזה פתוח בפניכם, ואם אתם שכירים ועדיין רוצים בכך אז תצטרכו לפתוח עוסק פטור (המשמעות של זה היא הכנת דוח שנתי של הכנסותיכם, משהו שכנראה יצריך רו”ח בעלות של עד אלף שקלים לשנה). אם אתם מתכוונים להשקיע לטווח הארוך (מעל 10 שנים), ייתכן שזה שווה את זה.

לתוך הקרן תוכלו להעביר עד 5 מיליון שקלים, אולם מובן שאם יש לכם סכום גבוה יותר אז תוכלו לפתוח מספר קרנות על שמם של בני משפחה אחרים.

דמי הניהול שגובים בתי ההשקעות שמנהלים IRA הם 0.25%-0.45%.

איפה אפשר לנהל את קופת הגמל / קרן השתלמות ה- IRA שלכם?

יש מספר גופים שמאפשרים ניהול עצמי של כספכם במסלול IRA, למשל מיטב-דש, הפניקס-אקסלנס, גלובל-נט ואחרים, כמובן שכל אחד יבחר את הגוף המתאים עבורו.