בבורסה בת”א יש לא מעט מניות מעניינות, בעיקר חברות השורה השניה והשלישית, שלמרות הסחירות הנמוכה ניתן להרוויח מהן כמשקיעים במניות לטווח הארוך. הפעם, רציתי להציג לכם את מנית שוהם ביזנס, חברת אשראי חוץ בנקאי השולטת על תחום ניכיון הצ’קים בצפון הארץ. החברה מייצרת תשואה על ההון של 32%, מנוהלת בצורה טובה על ידי בעל השליטה שלה וצפויה ליהנות מהמשך מגמת הצמיחה החזקה בענף. היא נסחרת בתמחור אטרקטיבי ולהערכתי יש סיכוי טוב שתכפיל את שווייה בשלוש השנים הקרובות.

רקע על שוק האשראי בישראל

תחום ההלוואות בישראל, כמו במקומות רבים בעולם, עדיין נשלט באופן בלעדי על ידי המערכת הבנקאית. אולם בשנים האחרונות חוקי המשחק החלו להשתנות עם הופעתן של חלופות אשראי מוסדרות חדשות. ביניהן, חברות כרטיסי האשראי (שאולי יופרדו מהבנקים בקרוב), חברות ציבוריות ופרטיות למתן אשראי חוץ בנקאי וכן פלטפורמות אינטרנטיות להלוואות חברתיות. חלופות האשראי החוץ בנקאי האלו, מהוות כרגע טיפה קטנה בלבד מתוך ים של מאות מיליארדי שקלים של שוק ההלוואות המקומי. עם זאת, הן צפויות להמשיך לקבל רוח גבית חזקה מאוד בשנים הקרובות הן מצד הרגולטור והן מצידם של הלווים.

למעשה, ברבעונים האחרונים נראה כי הבנקים בישראל מקטינים בהדרגה את החשיפה שלהם למגזר העסקים הקטנים והבינוניים. הבנקים מעדיפים להתרכז בלווים הגדולים, מהם צפויים להערכתם פחות הפסדי אשראי, וזה מגדיל את מחנק האשראי של העסקים הבינוניים והקטנים ודוחף אותם לעבר חברות האשראי החוץ בנקאי. בגלל זה, לא מפתיע שהיקף האשראי החוץ בנקאי של חברות האשראי הציבוריות צמח ב-23% בשנה שבין יוני 2016 ליוני 2017. בתחום הזה בדיוק פועלת שוהם וגם היא צפויה ליהנות מהפריחה הגדולה בתחום בשנים הקרובות.

מי זו שוהם ומה היא עושה?

א.נ. שוהם ביזנס (מחיר נוכחי 282.4 אגורות), הנשלטת על ידי אלי נידם (מחזיק ב-49% ממניות החברה), נכנסה בסוף 2015 לבורסה באמצעות מיזוג עם שלד בורסאי, ובחרה להתמקד בתחום ניכיון הצ’קים (בעברית זה נקרא מסחר בממסרים דחויים).

ניכיון צ’קים היא פעולה פשוטה בה הלקוח נותן לחברת האשראי צ’ק דחוי או מסב לפקודתה צ’ק דחוי שקיבל מגוף שלישי, ומקבל את התמורה במזומן בניכוי עמלה המשקפת את הסיכון שלוקחת על עצמה חברת האשראי. במילים אחרות, מדובר כאן בהלוואה נושאת ריבית לטווח קצר, שהפירעון שלה מגובה בצ’ק ביטחון.

למרות שהבנקים עוסקים בניכיון צ’קים מזה שנים, לתחום מתלווה תדמית מפוקפקת. זאת בעיקר בשל העובדה שעד לפני עשר שנים היא התבצעה בעיקר על ידי גורמים לא מפוקחים, או בשפה פחות מכובסת – “שוק אפור”. בשנים האחרונות התגברה מאוד הרגולציה בתחום, ונכנס לתוקף חוק הפיקוח על השירותים הפיננסים, שמחייב את חברות האשראי לקבל אישור למתן הלוואות. בנוסף, נכנסו לתחום שחקנים שהלגיטימיות שלהם אינה מוטלת בספק. מיטב-דש לדוגמא, נכנסה כשותפה בפנינסולה, ואלטשולר שחם הפכו להיות בעלי עניין בחברת האחים נאוי, חברת האשראי החוץ בנקאי הגדולה במדינה.

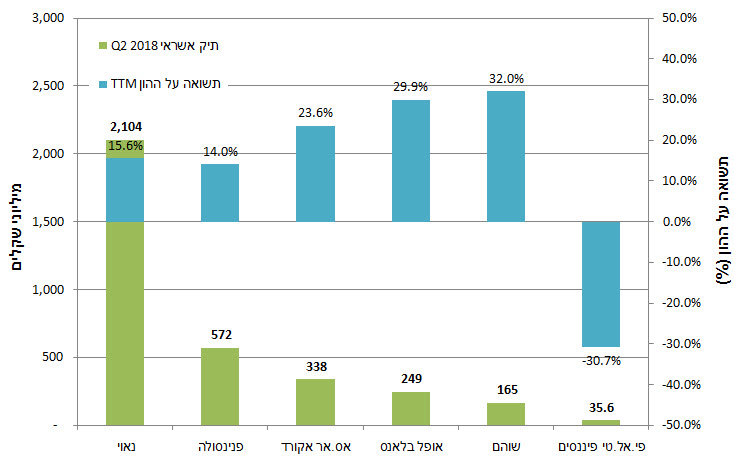

כרגע, יש בישראל 7 חברות אשראי חוץ בנקאי ציבוריות, שהמובילות מביניהן הן (לפי תיק האשראי שלהן) האחים נאוי, פנינסולה, אס.אר אקורד, אופל בלאנס, אורשי (הנפיקה רק אג”ח), שוהם ביזנס ופי.אל.טי פיננס (לאחרונה הודיעה גם אינסולין על כניסה לתחום, וזה נראה מעניין אבל עדיין לא בדקתי אותה לעומק). מבין החברות הרווחיות, לשוהם תיק האשראי הקטן ביותר והתשואה על ההון הגבוהה ביותר, מה שהופך את מייד למועמדת המעניינת ביותר מבין החברות בתחום.

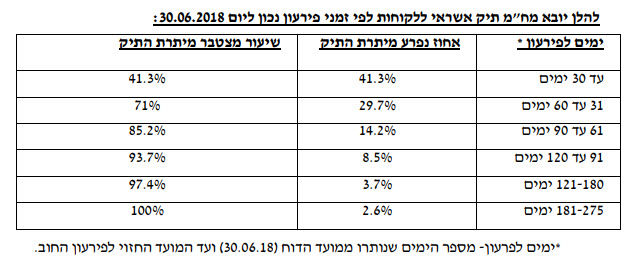

בניכיון צ’קים יש שני יתרונות: ראשית, ברוב המקרים מדובר בהלוואה לטווח מאוד קצר. אצל שוהם, 41.3% מסך ההלוואות הן לתקופה קצרה מ-30 יום ו-85.2% מההלוואות הן לתקופה קצרה מ-90 יום. בסך הכול, המח”מ (משך חיים מממוצע) של תיק ההלוואות של שוהם עמד על 55 יום בסוף הרבעון השני של 2018. ברור שתמיד יש סיכון שהצ’ק הדחוי יחזור, אבל אם עשית בדיקת נאותות רצינית לכל לווה, בכמה כבר יכול להתדרדר מצבו הפיננסי בחודש וחצי?

היתרון השני במתן הלוואה כנגד צ’ק, הוא שבמקרה שאין לו כיסוי לא צריך לפנות להליך משפטי ממושך בבית משפט. אפשר לפנות מייד להוצאה לפועל ולהתחיל בהליכי גביה כנגד הלווה והערבים החתומים על הצ’ק. הלווה יצטרך לפרוע את הצ’ק ובנוסף לשלם את עלויות הגבייה בתוספת ריבית והצמדה. שני היתרונות האלו מקטינים מאוד את שיעור החובות האבודים.

מקור: מצגת החברה לרבעון השני של 2018

שוהם מקפידה על פיזור לקוחות רחב כדי להקטין את התלות בלווה בודד. בנוסף, בדומה למה שעושים הבנקים, גם שוהם מבצעת תהליך חיתום וניהול סיכונים מקיף לכל לווה, וכך מצליחה לשמור על שיעור חובות מסופקים מהנמוכים בענף.

מה היתרונות של החברה על פני המתחרות?

שוהם לא עושה משהו שחברות אחרות לא עושות או יכולות לעשות. אבל, היא מנהלת את העסק באמצעות פחות מ-10 עובדים (הוצאות הנהלה וכלליות של 900 אלף שקלים בלבד לרבעון) ממשרדים בבית אבן קטן בזיכרון יעקב (בשכירות של 12,000 ₪ בחודש). זה אומר שהיא החברה הציבורית היחידה שעוסקת בניכיון צ’קים שממוקמת צפונית להרצליה. לכל שאר החברות סניפים באיזור המרכז בלבד (תל אביב, הרצליה, ראשון לציון וכד’). ביחד עם ההיכרות הרחבה של בעל השליטה שלה עם אנשי עסקים בצפון, זה נותן לה יתרון משמעותי.

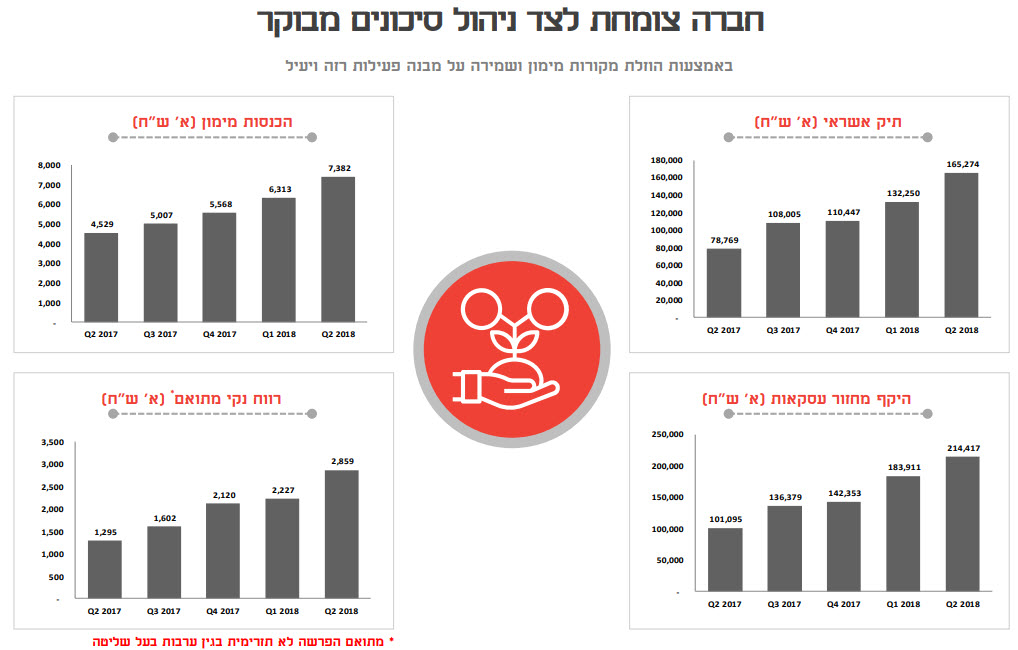

הבלעדיות היחסית הזו, אפשרה לחברה לצמוח במהירות וברבעון השני של 2018 להחזיק בתיק אשראי בהיקף של 165 מיליון שקלים. זאת למרות שהיא פועלת ללא פרסום (ואפילו ללא אתר אינטרנט). הכול בשיטת “מפה לאוזן”. כפי שנבין בהמשך, לחברה יש תקרה להיקף האשראי שהיא יכולה לחלק, והיא מגיעה אליה בקלות כרגע, כך שאין לה צורך בפרסום אקטיבי כלשהו. בכל זאת, בדוח השנתי נכתב כי החברה שוקלת להפעיל אפיקי פרסום נוספים בעתיד כגון הקמת אתר אינטרנט וקידומו במנועי חיפוש באינטרנט ודיוור ישיר ללקוחות פוטנציאליים. זה יהיה כנראה רלוונטי בעתיד, כשהיקף האשראי שלה יעלה בצורה משמעותית.

מה מרווח האשראי של החברה?

חברות האשראי החוץ בנקאיות לוקחות הלוואה מבנקים או מנושים בשוק ההון באמצעות הנפקת אג”ח, ומלוות ללקוחות כסף בריבית גבוהה יותר. מרווח האשראי הזה בין הריביות הוא הרווח התפעולי של החברה, והוא גדל ככל שהמרווח הזה גדל.

מטבע הדברים, ככל שיש לך מוניטין טוב יותר בתחום ההלוואות (למשל כי אתה גדול יותר, וותיק יותר, נותן הלוואות לעסקים בעלי רמת סיכון נמוכה יותר וכו’) הבנקים ייתנו לך הלוואה בריבית נמוכה יותר. נאוי למשל, מקבלת מהבנקים הלוואות בריבית שנתית ממוצעת של 1-1.2% (אני מעריך את הריבית על ידי חלוקת הוצאות המימון בסך האשראי מבנקים ואחרים, ללא אג”ח, שמשלמת ריבית הרבה יותר נמוכה מהלוואות בנקאיות), פנינסולה מקבלת הלוואות בריבית של 2.4% ואופל בלאנס בריבית של 4.5%. לעומת זאת, שוהם הצעירה מקבלת כרגע הלוואה מהבנקים בריבית שנתית של כ-8.4%. רק לפני שנה, בסוף הרבעון השני של 2017, הריבית השנתית עמדה על 12.1% (!).

לאחרונה, החברה דיווחה כי בנק לאומי הגדיל את היקף האשראי שהוא מוכן להעמיד לה לסך כולל של 22 מיליון שקלים בריבית של פריים+1.5% (3.1%) להלוואת קצרות מ-30 יום ופריים+1.65% (3.25%) להלוואות לטווחים ארוכים יותר. זה מוכיח שככל שהחברה תצמח ותשפר את המוניטין שלה, הבנקים יורידו את הריביות שהם נותנים לה על ההלוואות. בנוסף, בהמשך הדרך החברה תוכל גם לגייס חוב באמצעות הנפקת אג”ח, מה שיכול להוריד בצורה משמעותית את עלויות החוב (לנאוי ולפנינסולה יש אג”ח בריבית שנתית קבועה של בין 1.3% ל-1.5%).

כדי להיות רווחית, שוהם חייבת לגבות מהלקוחות שלה ריבית גבוהה יותר מזו שהיא מקבלת מהבנקים. ברבעון האחרון לחברה היו הכנסות מימון של 7.3 מיליון שקלים מתיק של 165 מיליון שקלים. זה שקול לריבית שנתית ממוצעת של 17.9%. כלומר, על כל שקל מתיק האשראי שלה, החברה קיבלה מהלקוחות 17.9 אגורות, החזירה לבנק ריבית של 8.4 אגורות, ונשארה עם רווח לפני מס של 9.5 אגורות. זו רווחיות מרשימה לכל הדעות.

אבל מי הלקוחות המשוגעים שמוכנים לקחת הלוואה בריבית כזו גבוהה?

התשובה פשוטה: קודם כל, ללווים שמגיעים לשוהם אין הרבה ברירות. הם צריכים מזומנים עכשיו וכנראה שהבנקים לא היו מוכנים לתת להם הלוואה בתנאים סבירים ובהיקף מספיק. לכן, הם יהיו מוכנים לשלם אפילו ריבית גבוהה יחסית כדי לקבל את הכסף כבר עכשיו.

בנוסף, תזכרו כי רוב ההלוואות הן קצרות טווח, אפילו פחות מ-30 יום, כך שהריבית האפקטיבית שרואים הלווים נמוכה בהרבה. ריבית של 17.9% בשנה שקולה לריבית חודשית של 1.4%. בפועל זה עדיין שקול לריבית גבוהה של 17.9% בשנה, אבל במישור הפסיכולוגי לפחות זה לא נראה גבוה, והלווים חיים עם זה בשלום. שוב, ללווים אין ברירה אחרת – הם בבעיה תזרימית קצרת טווח (הם חייבים את המזומנים כדי לשלם לעובדים, לספקים, למס הכנסה וכד’) ואין להם מקור אחר להביא ממנו את הכסף, כך שפניה לחברות אשראי חוץ בנקאיות כמו שוהם היא הפיתרון היחידי.

כמה שווה המניה?

הביקוש לאשראי מחברות האשראי החוץ בנקאי הוא גדול, כך שבעולם אידיאלי שוהם הייתה יכולה להיות היום עם תיק אשראי גדול הרבה יותר. העניין הוא, שהלוואות מהבנקים מגיעות לפעמים עם מגבלות (קובננטים). במקרה של ההלוואה שמקבלת שוהם מבנק לאומי, המגבלה היא שבכל רגע נתון ההון העצמי של החברה לא יפחת מ-20% מסך המאזן.

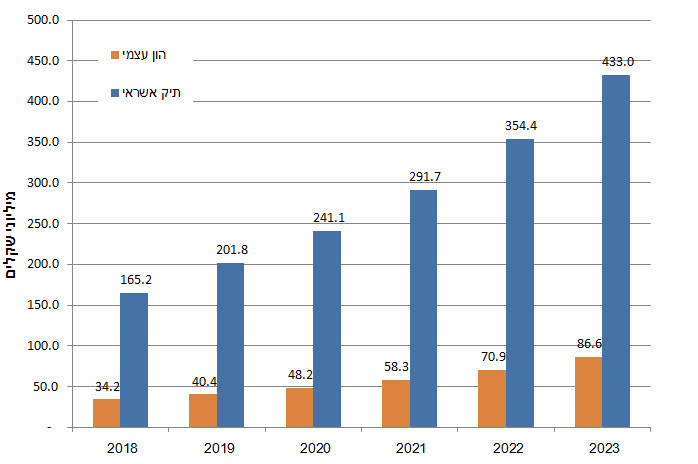

ההון העצמי של שוהם עמד על 34.2 מיליון שקלים בסוף הרבעון השני של 2018, כך שתיק האשראי שלה היה חייב להיות קטן מ-171 מיליון שקלים. ואכן, תיק האשראי של החברה עמד על סך של 165 מיליון שקלים בסוף הרבעון. בהנחה שבנק לאומי לא יוותר על המגבלה הזו בקרוב, הצמיחה של שוהם תהיה מוגבלת על ידי הגידול בהון העצמי שלה. לחברה מדיניות חלוקת דיבידנד בהיקף של 30% מהרווח העודף שלה, כך שההון העצמי יגדל מידי שנה רק בכ-70% מהרווח הנקי באותה שנה (אבל מי שיחזיק את המניה ייהנה כמובן גם מהדיבידנדים).

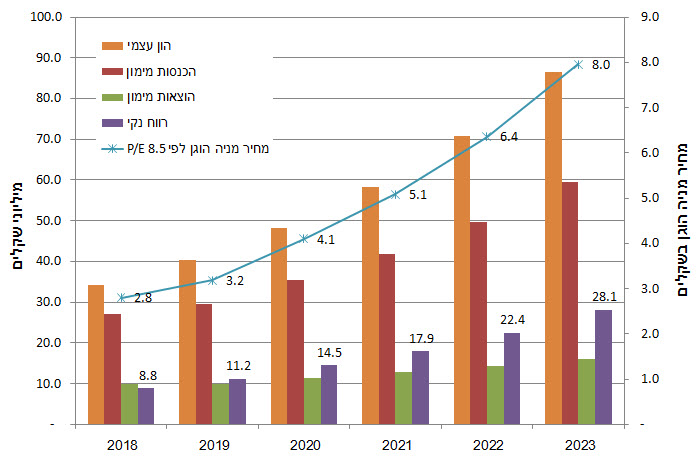

בהנחה שמרווח האשראי של החברה יישאר פחות או יותר קבוע בשנים הקרובות (כלומר, הן הריבית שהיא גובה מהלקוחות והן הריבית שהבנקים גובים משוהם יקטנו בכחצי אחוז בשנה), לחברה יהיה תיק אשראי של כ-292 מיליון שקלים בעוד שלוש שנים. בניכוי חובות מסופקים של 0.6% (הנהלת החברה מעריכה שיעור חובות מסופקים של 0.3%, אולם אני מעדיף לקחת מספר שמרני יותר), הוצאות הנהלה וכלליות שיגדלו בכ-5% בשנה בשל הגידול במצבת העובדים, ובניכוי מס חברות הנהוג בארץ, החברה תייצר רווח נקי של כ-18 מיליון שקלים או 60 אגורות למניה בסוף 2021. הנחתי כי הקובננט של בנק לאומי (הון עצמי לפחות 20% מתיק האשראי) יישאר בעינו, אחרת תיק האשראי יהיה הרבה יותר גדול.

מכפיל הרווח הממוצע בענף הוא 9.3, מה שגוזר למנית שוהם מחיר הוגן של 5.6 שקלים, כפול ממחיר המניה הנוכחי (תשואה שנתית ממוצעת של 25.7%). גם אם מסיבה בלתי מובנת כלשהי המניה תסחר במכפיל נמוך יותר שלא יגלם נכון את פוטנציאל הצמיחה שלה, למשל 7, עדיין נקבל מחיר הוגן של 4.2 שקלים, שגבוה ב-50% מהמחיר הנוכחי (תשואה שנתית ממוצעת של 14.3%), כלומר גם במקרה כזה נרוויח לא רע מההשקעה.

להערכתי, מתישהו במהלך השנתיים הקרובות החברה תצליח להנפיק אג”ח בהיקף של לפחות כמה עשרות מיליוני שקלים, מה שיגדיל את תיק האשראי ויוריד בצורה משמעותית של הוצאות המימון. זה יגדיל כמובן את המחיר ההוגן של המניה, אבל בואו נסתפק בתרחיש הריאלי שהצגתי קודם ונשמח אם בפועל הדברים יהיו ורודים יותר.

(אגב, באפריל 2017 זינקה מנית שוהם לשיא של כל הזמנים, 6 שקלים למניה, מחיר מופרז לכל הדעות בהתחשב בתוצאות הפיננסיות של החברה באותה עת, וזה מדגיש עד כמה בועתי היה שוק המניות באותה תקופה…).

מה הסיכונים?

חברות פיננסיות בכלל וחברות העוסקות בניכיון צ’קים בפרט, עומדות בפני לא מעט סיכונים שחייבים לתת עליהם את הדעת. ראשית, צריך לזכור כי מדובר בלווים בעלי פרופיל סיכון גדול יותר היות והבנקים כנראה סירבו לתת להם אשראי. בנוסף, יותר ממחצית מתיק האשראי של שוהם חשוף לענף הנדל”ן. הסיבה לכך היא ככל הנראה העיסוק של בעל השליטה בתחום כיזם וההיכרות הקרובה שלו עם קבלנים וספקים רבים בתחום מצפון הארץ. האטה חריפה בשוק הנדל”ן עלולה להוביל לגידול בהפרשות החברה לחובות מסופקים (אבודים) וזה סיכון.

מצד שני, החברה מקפידה על בדיקות נאותות מקיפות על הלווים שלה ופיזור רחב של הלוואות למספר גדול של לווים כדי להקטין את התלות בלווה בודד. בנוסף, זכרו כי מרבית הלוואות החברה ניתנות עבור צ’קים דחויים לתקופה קצרה מ-30 יום, כך שהסיכון נמוך בהשוואה לבנקים הנותנים הלוואות לטווחים ארוכים הרבה יותר. עדיין, אם תהיה קטסטרופה בשוק הנדל”ן, שוהם עשויה להיפגע ומן הסתם זה יעיב גם על התנהגות המניה. באופן אישי, אני לא מעריך משבר חמור בשוק הנדל”ן בשנים הקרובות, אבל אם אתם דווקא חושבים שזה יקרה, אז אל תשקיעו במניה.

מקור: דוח החברה לשנת 2017

סיכון נוסף הוא התגברות התחרות בענף. כרגע, האשראי של שוהם הוא האופציה הבלעדית עבור עסקים בינוניים וקטנים המעוניינים לקחת אותו מחברה מאושרת באיזור הצפון, אבל אף אחד לא מבטיח לנו ששחקניות נוספות מהמרכז לא יפתחו סניף בצפון. עם זאת, היקף שוק האשראי לעסקים קטנים הוא כ-150 מיליארד שקלים וחברות האשראי החוץ בנקאיות מלוות ביחד בסך הכול 2-3 מיליארדים בודדים מתוך זה, כך שיש עוד הרבה כסף על השולחן בשביל כל החברות. מטבע הדברים, הכסף הגדול נמצא כנראה באיזור המרכז ולכן כל החברות פרט לשוהם בחרו לפעול רק שם. בנוסף, כנראה שבתחום האשראי החוץ בנקאי יש חשיבות רבה להיכרות אישית בין הלווה למלווה ולבעל השליטה של שוהם קשרים ענפים עם בעלי עסקים בצפון, משהו שלבעלי שליטה מחברות אחרות ככל הנראה אין. לכן, להערכתי, בשנים הקרובות המצב לא ישתנה וההגמוניה של שוהם בצפון צפויה להישמר.

התגברות בתחרות יכולה להגיע גם מכיוונים אחרים. למשל, חברות כרטיסי האשראי צפויות להיפרד מהבנקים וכשזה יקרה הן בוודאי יאיצו את ניסיון החדירה שלהם לתחום ההלוואות. העניין הוא שחברות כרטיסי האשראי מתמקדות בעיקר בלקוחות פרטיים, עליהם הם יודעים כמעט הכל. אין להם ניסיון רחב במתן אשראי לעסקים, כך שאני לא רואה בזה סיכון מהותי. גם תחום ההלוואות החברתיות צובר תאוצה בעולם ויכול להוות תחרות. עם זאת, כפי שזה נראה כרגע, האפיק הזה לא ממש מתרומם בארץ כפי שהוא מתרחב בארה”ב למשל. בנוסף, ברוב הפלטפורמות החברתיות יש מגבלת הלוואה בסכומים נמוכים יחסית, כך שעבור רוב העסקים זה לא יהווה פיתרון מספק. בסופו של דבר, אני חושב שהנקודה המרכזית היא שיש ים של מיליארדי שקלים של הלוואות, שרובו הלך עד היום לבנקים, כך שיש מספיק אשראי חדש לספק צמיחה משמעותית לכל חברות האשראי החוץ בנקאי בעתיד הנראה לעין.

סיכון נוסף אצל שוהם הוא התלות בבעל השליטה המרכזי. מצד אחד, לבעל השליטה ניסיון עשיר בתחום והיכרות טובה עם בעלי עסקים רבים בצפון, מה שיכול להיות אחד מגורמי המשיכה של לווים לחברה ולסייע בצמיחה העתידית שלה. מצד שני, כבר ראינו לא מעט חברות שהיו תלויות במוביל דרך מרכזי אולם הצליחו להסתדר יפה מאוד גם אחרי שהוא עזב. דוגמא טובה היא חברת אפל, שהמשיכה לצמוח יפה גם לאחר מותו של סטיב ג’ובס, שלכל הדעות היה מתווה הדרך הבלעדי שלה לאורך הרבה שנים.

המקרה של שוהם קצת שונה, היות וחלק מההלוואות שקיבלה החברה מהבנקים מתבסס על ערבות בסך 90 מיליון שקלים שנתן בעל השליטה לחברה (באמצעות הלוואות בעלים). זה דבר מקובל אצל חלק נכבד מחברות האשראי החוץ בנקאי, במיוחד בשנים הראשונות לפעילותן. אם בעל השליטה יחליט מסיבה כלשהי למשוך את הערבות הזו, וזה בוודאי יקרה אם הוא יחליט לעזוב, אזי שוהם עלולה להיות בבעיה. זה אכן סיכון מהותי.

עם זאת, מדוע שבעל שליטה שיש לו פרת מזומנים כמו שוהם ירצה לעזוב? זו שאלה רטורית. ברור שהוא לא ירצה לעזוב בעתיד הקרוב, וזאת הנחת העבודה שלי. מי שחושב שיש סבירות שבעל השליטה יעזוב בעתיד הקרוב, עדיף שיתרחק מהשקעה במניה.

סיכון נוסף הוא כמובן החרפה ברגולציה שתהיה לה השפעה שלילית על פעילות החברה. מסיכוני רגולציה מפתיעים אין אפשרות להתגונן היות והם לא צפויים (ראו מקרה הסלולר, שם הרגולטור יום בהיר אחד החליט לפתוח את הענף למפעילי סלולר נוספים והפיל את חברות הסלולר הגדולות). מה שכן, בשנים האחרונות נראה כי הרגולציה דווקא מעודדת יותר ויותר מתן אשראי חוץ בנקאי, תוך הסדרה ופיקוח של התחום. זאת ביחד עם הורדת דרישות ההון העצמי של חברות האשראי. זה תהליך בריא שהוא מצוין עבור חברות האשראי החוץ בנקאי כמו שוהם שכבר קיבלו אישור לפעילותן. החברות הציבוריות מביניהן מפוקחות גם על ידי הרשות לניירות ערך והבורסה, כך שהן אפילו בטוחות יותר מחברות אשראי פרטיות. זה גם מעודד את הלווים להעדיף אותן וגם מקטין את סיכון הרגולציה. אבל הסיכון עדיין קיים, ומי שזה מדיר שינה מעיניו עדיף שלא ישקיע במניות האשראי החוץ בנקאי.

שורה תחתונה: אפסייד גדול תחת פרופיל סיכון גבוה יחסית

שוהם ביזנס פועלת בתחום שהולך ותופס תאוצה בשנים האחרונות וצפוי להמשיך לצמוח בצורה חזקה גם בשנים הבאות. לחברה יתרון במתן שירותי ניכיון צ’קים באיזור הצפון יחד עם מוניטין מתחזק שיעזור לה להוריד את עלויות החוב מול הבנקים. שוהם יודעת לייצר תשואה גבוהה על ההשקעה שלה (ROI מעל 32% בשנה) תחת שמירה על ניהול סיכונים אחראי ושיעור חובות מסופקים נמוך יחסית. להערכתי, המניה צפויה להכפיל את מחירה בשלוש השנים הקרובות. עם זאת, החברה פועלת בתחום תחרותי למדי ורווי סיכונים, כולל סיכונים רגולטורים שאינם ניתנים לחיזוי, ולכן אם החלטתם לקנות אותה ההיגיון אומר להגביל את שיעור הקניה.

* * *

נ.ב. כתב אופציה 1 של שוהם

בשביל הפרוטוקול, אציין כי לשוהם יש גם כתב אופציה 1 (מה זה כתב אופציה?), שניתן למימוש למניה במחיר מימוש של כ-3.88 שקלים עד תאריך 31/7/2021 (מחיר המימוש מתואם לחלוקת דיבידנד). בתרחיש ריאלי שבו מנית שוהם תגיע ל-5 שקלים עד אז, האופציה תיסחר בסביבת מחיר של 1.5 שקלים (הנחתי חלוקת דיבידנד בתשואה של כ-3% בשנה שתקטין את מחיר המימוש לאיזור ה-3.6 שקלים). זה 275% מעל מחיר האופציה הנוכחי (40 אגורות).

עם זאת, פרט למגבלת הזמן עד לפקיעה (2.8 שנים), שגם היא סיכון, הסחירות באופציה היא נמוכה מאוד (אלפי שקלים בודדים ביום), כך שלמרות האפסייד האדיר יהיה קשה לרכוש אותה בפועל. אבל מי שיצליח, התשואה שלו עשויה להיות כמו זכיה בלוטו…