אין כמו להעלות סקירה על מניה מספר ימים אחרי שהיא מפרסת דוח רבעוני שאכזב את המשקיעים ומניותיה צוללת בעקבות זה בלא פחות מ- 27.3% (!) ומאז המשיכו לרדת בעוד כמה אחוזים. המדובר בחטיבת ספרי הלימוד – Barnes & Noble Educations (סימבול BNED), שהופרדה לפני מספר חודשים בספין אוף מחברת האם שלה, רשת חנויות הספרים הפופולארית Barnes & Noble (סימבול BKS).

מי זאת BEND?

נכון לסוף הרבעון השני BNED חולשת על 24% מאוכלוסיית הסטודנטים דרך הפעלת 743 חנויות ספרי לימוד וציוד באוניברסיטאות מובילות בכל רחבי ארה”ב. למעשה, BNED ביחד עם שחקנית גדולה נוספת – Follett Corporation הפרטית, שחולשת גם היא על נתח דומה מהשוק, שולטות כמעט באופן בלעדי בשוק ספרי הלימוד הנמכרים בקמפוסים עצמם. שאר המתחרות כגון Chegg, BBA Solutions, CourseSmart, Akademos ואפילו אמאזון, שנכנסה לאחרונה לתחום ספרי הלימוד, מנסות בכל כוחן לנגוס חלקים גדולים יותר ויותר מהשוק בשנים האחרונות, אולם הן עדיין נמצאות הרחק מאחור עם נתחי שוק של אחוזים בודדים לכל אחת. חלקן (למשל Chegg, סימבול CHGG, המשכירה ספרי לימוד און-ליין) מצליחות אמנם לצמוח בצורה יפה, אולם הן ככל הנראה לא מהוות איום משמעותי על BNED ו- Follett בעתיד הנראה לעין, בעיקר משום שהאוניברסיטאות עושות להם “חיים קשים” בשיווק המוצרים שלהן לסטודנטים בקמפוסים עצמם.

בינתיים, BNED מצליחה לצמוח גם היא בצורה יפה והגדילה את מספר החנויות שלה בשיעור די עקבי של כ- 3.3% בממוצע מידי שנה, מ- 636 חנויות ב- 2011 ל- 743 חנויות לאחרונה (מספר ששקול ל-18% מהאוניברסיטאות במדינה). למרות ההגמוניה של BNED ו- Follett בתחום, עדיין 52% מהאוניברסיטאות מנהלות את חנויות הספרים שלהן בעצמן, אבל עם הזמן רובן מבינות את היתרון הגדול בתפעול החנויות באמצעות מפעיל חיצוני, כך שמדובר במנוע צמיחה משמעותי עבור החברה. לראיה, מתחילת השנה הגיע מספר החנויות החדשות של החברה שנפתחו או הולכות להיפתח בקרוב ל-38 חנויות ויש עוד חצי שנה לפנינו.

חברה עם מבנה פעילות “רזה” ובלתי ממונף

המודל העסקי של BNED מתבסס על חוזה ל-5 שנים עם האוניברסיטה להפעלת חנות הספרים הרשמית בה בתמורה לאחוז מהרווחים. היתרון בכך הוא שאין לחברה עלויות הקמה ושכירות בחנויות, ורק מעט עלויות תחזוקה. החוזים ניתנים כמובן להארכה באותם תנאים, ורובם אכן מוארכים. לראיה, ב-3 השנים האחרונות חודשו או הוארכו 93% מהחוזים. רבים מעובדי החברה בחנויות הם הסטודנטים בעצמם ומקבלים שכר לפי שעה, מה שמאפשר לחברה גם לחסוך בהוצאות שכר.

החברה גם נהנית מהעובדה שההוצאה השנתית הממוצעת של סטודנט אמריקני היא כ- 1,200 דולר, והיא מהווה פחות מ- 3% מהתקציב השנתי שלו, כך שאין סיכון מהותי לירידה בצריכת ספרי לימוד בעתיד הקרוב. יותר מזה, הסבסוד הממשלתי לסטודנטים מתקבל בעיקר כאשר הם קונים מוצרי לימוד בחנויות בתוך הקמפוסים, מה שמשפר עוד את החפיר (moat) של BNED.

בשנים האחרונות החברה החלה מעבר בין מודל עסקי המתבסס על מכירת ספרים להשכרה שלהם. מעבר לעובדה שזה שימושי וזול יותר עבור הסטודנטים, זה עוזר לחברה לשפר את הרווחיות הגולמית (מכירת ספרים מייצרת שולי רווח גולמי של כ- 22% בעוד השכרתם מייצרת רווחיות של כ- 39% בממוצע). ב- 2011 ההכנסות מהשכרה היוו רק כ- 1.9% מסך ההכנסות, אולם זה גדל לשיעור של כמעט 13% ב- 2015. להערכתי, המשך גידול נתח ההכנסות מהשכרת ספרים ימשיך לתרום לשיפור הרווחיות של החברה גם בעתיד.

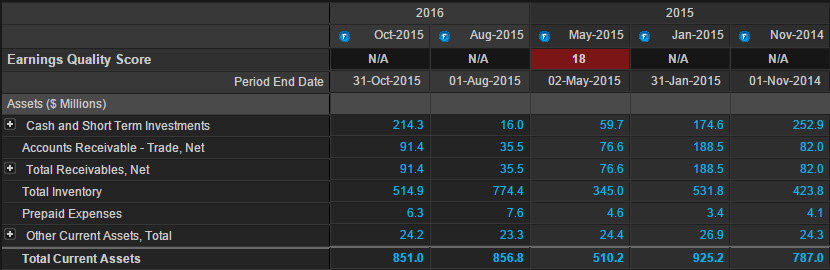

גם מבחינה פיננסית החברה נראית מעולה עם 214 מיליון דולר של מזומנים מול אפס חובות. עם זאת, חשוב לשים לב שמדובר בחברה עונתית כאשר הרבעונים השני והשלישי הם החזקים ביותר (כי בהם מצטיידים הסטודנטים במרבית הציוד הלימודי לשנה הקרובה) בעוד הרבעון הראשון והרביעי חלשים הרבה יותר. לכן, צריך לקחת את כמות המזומנים בסוף הרבעון השני בפרופורציה הנכונה (ראו תרשים המציג את יתרת המזומנים בסוף הרבעונים האחרונים).

עדיין, המאזן המושלם של החברה והעובדה שיש לה מקור אשראי זמין של 400 מיליון דולר בריבית נמוכה יחסית, יכול לאפשר לה להתמנף בעתיד אם תבחר בכך, למשל לצורך ביצוע רכישות של מתחרות קטנות יותר (אולי אפילו רכישה או מיזוג עם Follett…).

מה הסיכונים?

מלבד התחרות מול חנויות ספרי לימוד שהזכרתי קודם, סיכון נוסף ל-BNED מגיע מכיוון הספרים האלקטרוניים (E-Books). חלק מהחברות בתחום מצטיינות בפלטפורמות המאפשרות לרכוש או לשכור חומרי לימוד (ספרים, חוברות, קורסים וכד’) ולקרוא אותם ישירות מהאינטרנט. המשקיעים מאוד אוהבים את הרעיון הזה ולראיה מתמחרים את המניות הפעילות בתחום במכפילים גבוהים יחסית (ראו למשל את CHGG).

העניין הוא שלקרוא רומן או מאמר קצר במחשב או בטאבלט זה דבר אחד, אבל האם באמת תלמידים מסוגלים לקרוא ספר לימוד באמצעים אלקטרוניים כאלו? זה פשוט לא נוח. וזה הרבה יותר בעייתי כאשר מנסים ללמוד בקבוצה, צורת לימוד נפוצה למדי בקרב סטודנטים. לנייר יש עדיין יתרונות רבים מאוד על פני ה”אלקטרוני”, ולא סתם הספרים לא נעלמים מהחנויות כמו שהעריכו בעבר. לראיה, לפי סקר שנעשה בארה”ב ב- 2014, מתוך כלל רכישות ספרי הלימוד של סטודנטים, רק כ- 9% היו E-Books, השאר היו ספרים מסורתיים, ויש לא מעט מחקרים (ראו כמה דוגמאות כאן למשל) שמלמדים מדוע הסטודנטים מעדיפים ספרים רגילים על פני הממוחשבים (אגב, זה נכון גם עבור ילדים, שהם כבר בוודאי נחשבים לדור ה- Y, שנולד לתוך הסמארטפונים והטאבלטים). חשוב להדגיש: מובן שהשימוש בספרי לימוד אלקטרוניים יגדל בעתיד, זה מקור נגיש וזול, וטכנולוגיית הקריאה משתפרת, אבל לדעתי עוד רחוק היום (אם הוא בכלל יגיע) בו ה- E-Books יירשו את מקומם של הספרים המסורתיים.

האם BNED נמצאת גם בתחום האלקטרוני?

המהפכה האלקטרונית לא פסחה על BNED, שכדי לא להישאר מאחור גם היא נכנסה לתחום באמצעות מיזם Yuzu, שמאפשר ללקוחותיה לקנות או לשכור ספרים אלקטרוניים מחנות מקוונת שבבעלותה. זה נחמד, אבל זה מגדיל את הוצאות השיווק והמכירה של החברה בכמעט 25 מיליון דולר בשנה (24.3 מיליון דולר ב- 2015). העניין הוא שהפלטפורמה הזו לא רק עולה הרבה כסף, לפחות בינתיים היא לא ממש מביאה תוצאות משמעותיות – רוב לקוחות החברה פשוט הולכים לחנויות הרגילות באוניברסיטאות ושם הם קונים או שוכרים את ספרי הלימוד שהם צריכים. רובם אפילו לא יודעים על הקיום של Yuzu.

ההוצאות האלו מקטינות כמובן את השורה התחתונה, וכך יוצא שמניות החברה נסחרות בפועל במכפיל רווח גבוה, שללא ההוצאות (המיותרות) על Yuzu היה יכול להיות חצי מהערך הנוכחי שלו. רוב המשקיעים לא מכירים את העובדה הזו ולכן מתמחרים את מניות החברה בצורה לא נכונה. מי שכן מכיר אותה היטב, הוא לאונרד ריגיו (Leonard Riggio), הבעלים של Barnes & Noble (חברת האם), שמחזיק 15.8% ממניות BNED. לאחרונה, רכש גם המיליארדר דיויד אברהמס (Abrams Capital Management) כ- 15% ממניות החברה. ההקניה האחרונה שלו הייתה של 166,060 מניות ב- 8 בדצמבר במחיר של 10.7$ למניה, גבוה ב- 22% מהמחיר הנוכחי, כך שאין ספק שגם הוא סבור שהמניה אטרקטיבית.

בחזרה לדיון ב- Yuzu, אם BNED לא ממש צריכה את הפלטפורמה הזו כדי לצמוח, אז מדוע היא ממשיכה להשקיע הרבה כסף בשיווק שלה? תחת המטריה של חברת האם (BKS) ייתכן שהיה קשה להנהלה לוותר על הנוכחות בתחום האלקטרוני, אבל כעת, לאחר הספין אוף, סביר להניח שההנהלה תקטין בצורה משמעותית את ההוצאות הקשורות לפעילות Yuzu אם היא תראה שהן אינן תורמות לצמיחה. בעבר, הנהלת Barnes & Noble כבר הוכיחה שהיא יודעת לוותר על פעילויות אלקטרוניות לא רווחיות (כמו NOOK), כך שאפשר לצפות שזה יקרה גם במקרה של Yuzu (ועדיף מוקדם מאשר מאוחר…).

כמה שווה המניה?

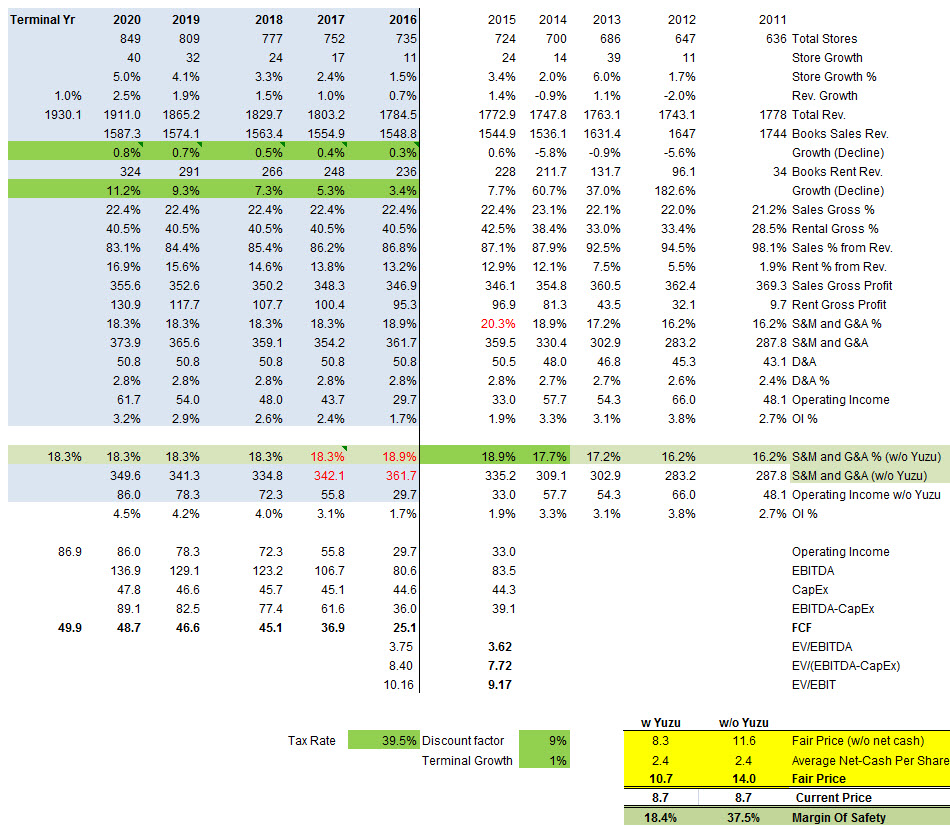

תוצאות הרבעון השני שהתפרסמו לאחרונה, אכזבו את המשקיעים בעיקר משום שנרשמה צמיחה אפסית במכירות יחד עם ירידה של כמעט אחוז שלם ברווחיות התפעולית. עם זאת, התמונה המלאה לא השתנתה – BNED צפויה להמשיך להתרחב בשנים הקרובות באמצעות פתיחת חנויות נוספות באוניברסיטאות ברחבי ארה”ב (מובן כי רכישות של מתחרות עשויות להגדיל עוד את הצמיחה, אבל הנהלת החברה לא התייחסה לזה כלל בשיחת הוועידה, כך שאתעלם מהפוטנציאל הזה כרגע). כאמור, להערכתי נראה המשך מעבר ממודל של מכירת ספרים להשכרתם, ולכן אני חוזה צמיחה משמעותית יותר להכנסות מהשכרה בעוד ההכנסות ממכירת ספרים יגדלו רק במעט בתמיכת הגידול במספר החנויות.

פרט לרווחיות שמייד נדון בה, כל שאר הפרמטרים בהערכת תזרים המזומנים החופשי (FCF) של החברה די צפויים – החברה משלמת מס בשיעור שנתי ממוצע של קרוב ל- 40% (האופטימיים מביניכם יכולים להעריך שזה ירד למטה בכמה אחוזים לקרבת שיעור מס החברות הנהוג בארה”ב, 35%, אבל זה לא ישנה את ההוצאה בצורה דרמטית), הפחת מקזז את ה-CapEx בצורה מלאה והחברה לא זקוקה להון חוזר (working capital) משמעותי כדי לתמוך בצמיחה. לכן, השאלה הגדולה היא האם החברה תמשיך להשקיע כ- 25 מיליון דולר מידי שנה ב- Yuzu למרות שהפלטפורמה הזו כמעט ולא תורמת לשורת ההכנסות?

אפשר להסתכל על שני תרחישים: הראשון, סצנריו פסימי בו BNED תמשיך להשקיע כ- 24.5 מיליון דולר ב- Yuzu מידי שנה (נכלל בתוך הוצאות המכירה והשיווק), מה שיוביל לרווחיות תפעולית של בין 2%-3%, בעוד בסצנריו השני שבו לחברה ייפול האסימון מתישהו ב- 2017 (לדוגמא) והיא תסגור את הפעילות הזו, הרווחיות התפעולית תשתפר החל מ- 2018 (השנה הראשונה ללא פעילות Yuzu) ל- 4%-4.5%. המשמעות היא תוספת של לפחות 15 מיליון דולר ל- FCF מידי שנה או 3.3 דולרים נוספים למניה למחיר ההוגן.

המזומנים נטו של החברה (שמורכבים רק מהמזומנים וההשקעות לזמן קצר כי לחברה אין חובות), משתנים מידי רבעון ונעים בין כמה עשרות מיליונים ברבעון החלש ביותר למעל 200 מיליון בסוף הרבעון החזק ביותר (ראו בתרשים למעלה). כדי להתמודד עם העניין הזה אפשר לקחת את החציון של המזומנים לאורך השנה ולהוסיף אותו לשווי ההוגן שלה. זה ייתן תוספת של כ- 2.4$ למניה.

שורה תחתונה – BNED שווה 10.7$ למניה בתרחיש בו החברה תמשיך לממן את ההשקעות ב- Yuzu וסביב 14$ למניה בתרחיש אופטימי יותר בו היא תסגור את הפעילות הזו במהלך השנתיים הקרובות. אחרי הירידות של הימים האחרונים המניה נסחרת ב- 8.7 דולרים, בין 18.4% ל- 37.5% דיסקאונט למחיר ההוגן, כך שהיא נראית השקעה לא רעה לשנים הקרובות. עם זאת, ככל הנראה לא צפויות הודעות דרמטיות בעתיד הקרוב, כך שאני באופן אישי מעדיף לחכות בסבלנות למרווח ביטחון קצת יותר גדול שיגיע אם וכאשר המניה תרד מתחת ל- 8$.