כלי רכב חשמליים הם לבטח העתיד של שוק הרכב, אבל האם זה מצדיק שמנית טסלה (TSLA) תיסחר בשווי של 277 מיליארד דולר? זה יותר גדול מהשווי הכולל של טויוטה, ג’נרל מוטורס, פיאט-קרייזלר, פורד ו- BMW ביחד…

החדשות הטובות עבור משקיעי טסלה מוטורס, הן שיצרנית הרכב דיווחה על מכירת מכוניות בסכום של 6 מיליארד דולר ברבעון השני של השנה ורווח נקי חיובי של 104 מיליון דולר (451 מיליון דולר בניכוי הוצאות מיוחדות).

החדשות הפחות מעודדות הן שמנית טסלה מוטרוס נסחרת כעת במכפיל רווח של 717. המשמעות היא שהחברה צריכה לצמוח בצורה אדירה בשנים הקרובות כדי להצדיק את הערכת השווי האולטרה-גבוהה הזו. אולם כשמסתכלים על הרבעונים האחרונים נראה כי הצמיחה נבלמה והרווחיות עדיין נמוכה מידי.

יצרנית רכב טיפוסית מייצרת רווח נקי של בין 5-10 סנט לכל דולר של הכנסות ונסחרת בשווי שוק הגדול פי 5-8 מהרווח הנקי שלה. אפילו אם נתמחר את טסלה לפי מכפיל רווח של נגיד 20, שיותר מתאים לחברה טכנולוגית מאשר ליצרנית רכב, ונניח שהיא יכולה להרוויח 10 סנט לכל דולר של הכנסות, טסלה תצטרך לייצר הכנסות של 138 מיליארד דולר כדי להצדיק את הערכת השווי הנוכחית. זה כמעט פי 6 מהמכירות של טסלה ב-12 החודשים האחרונים.

לטסלה יש כמובן גם פעילויות נוספות, אבל הן לא צפויות להניב לה רווחים משמעותיים בעתיד הקרוב, כך שלפחות בעתיד הנראה לעין צריך להתייחס לטסלה כאל חברת רכב. היא אולי חברה מהפכנית, אבל היא עדיין יצרנית רכב.

האם טסלה יכולה להגיע להכנסות כאלו?

המעריצים של אילון מאסק בטוחים כי כלי הרכב החשמליים של טסלה מייצגים את העתיד וכי הרווחים של החברה צפויים לצמוח באופן שיצדיק את הערכת השווי המטורפת הזו. מותר לחלום, אבל אסור להתעלם מהעובדה שטסלה לא לבד בשוק הרכב – יש גם חברות אחרות בעולם שמייצרות רכבים חשמליים, שכבר היום לא נופלים באיכותם מאלה של טסלה. הרכבים של טסלה גם יקרים יחסית, וכדי למכור מיליוני רכבים בשנה טסלה תצטרך להציע לצרכנים גם רכבים במחיר “עממי” יותר. כרגע, טסלה בקושי מרוויחה כשהיא מוכרת רכב ב-50,000 דולר (בעיקר בגלל עלות הסוללה החשמלית היקרה), אז לא בטוח שהיא תוכל לייצר רווחיות מספקת כשהיא תמכור רכב ב-30,000 דולר.

מעריצי טסלה גם מתעלמים מסדרת התאונות הקטלניות שנגרמו במכוניות החברה כתוצאה מתקלות במערכת הנהיגה האוטונומית שלה, ומהנטייה שלהן להתלקח באופן ספונטני מידי פעם. כשהחברה תמכור מיליוני מכוניות, הבעיות האלו יהיו הרבה יותר קריטיות להמשך ההצלחה שלה.

האם טסלה בכלל מסוגלת לייצר מיליוני מכוניות בשנה?

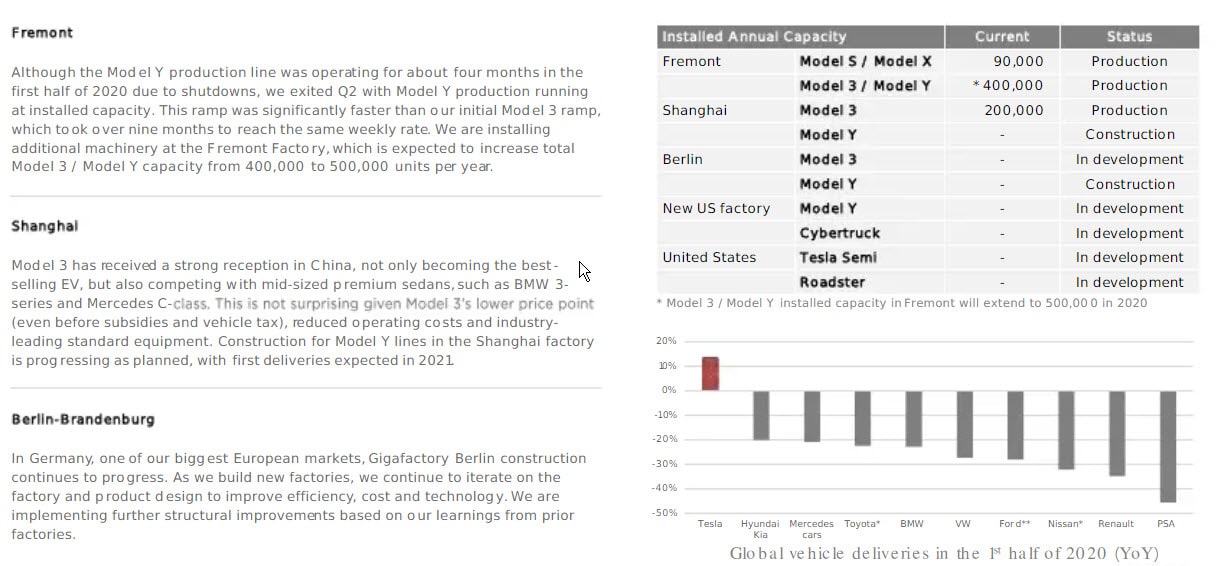

אם מכונית טסלה ממוצעת נמכרת תמורת 40,000 דולר, שזה מחיר יקר יחסית למכונית, אז היא צריכה למכור כ-3.5 מיליון מכוניות כדי לייצר הכנסות של 138 מיליארד דולר בשביל להצדיק את התמחור הנוכחי. נכון לעכשיו החברה מוכרת רק כ -90,000 מכוניות ברבעון. המספר הזה לבטח יגדל בעתיד, אבל המפעל הפעיל ב-Fermont מסוגל רק לייצר עד 500,000 מכוניות בשנה. המפעל בשנגחאי יוכל בשיא לייצר 500,000 רכבים נוספים, ואפילו אם נוסיף את המפעל האמריקני החדש ואת המפעל בברלין שנמצאים בפיתוח, טסלה תוכל לייצר רק כ-2 מיליון מכוניות בשנה. כלומר, טסלה תצטרך לבנות לפחות 4 מפעלים נוספים כדי להגיע למכירות של 3.5 מיליון מכוניות בשנה. זה ייקח זמן וידרוש מימון משמעותי מאוד.

מאיפה יגיע הכסף לכך?

העניין הוא שלטסלה יש חוב של 3.6 מיליארד דולר שהיא צריכה לפרוע השנה ו-10.5 מיליארד דולר של חובות לטווח ארוך, כך שהחברה כבר מוצפת בחובות. יכול להיות שגיוס סכומי החוב הנוספים האדירים שידרשו לבניית המפעלים העתידיים תהיה משימה מאתגרת ביותר גם עבור “קוסם” כמו אילון מאסק.

אז לקנות או להימנע?

סביר להניח שרוב המשקיעים המוסדיים מסכימים איתי שהערכת השווי של TSLA מופרזת, והראיה לכך היא שהמניה היא בעלת יתרות השורט הגבוהות ביותר ב-S&P500, ובפער גדול מחברות אחרות במדד.

במילים אחרות, לדעתי מנית טסלה עלתה גבוה מדי ועדיף להתרחק ממנה במחיר הנוכחי. בטח כאשר יש שפע של חברות רכב מובילות שנסחרות בתמחורים נמוכים למדי (ויש לי בתיק אחת כזו).

מה שחשוב להדגיש, הוא שטסלה הייתה וכנראה תמשיך להיות מניה “משוגעת”, ולכן לא כדאי למכור אותה בחסר (שורט). זה מסוכן מידי עבור הכסף שלכם.