גם פייסבוק (מטא) נכנסה לרשימת החברות הגדולות שאכזבו את המשקיעים והמניה שלהן צללה למטה.

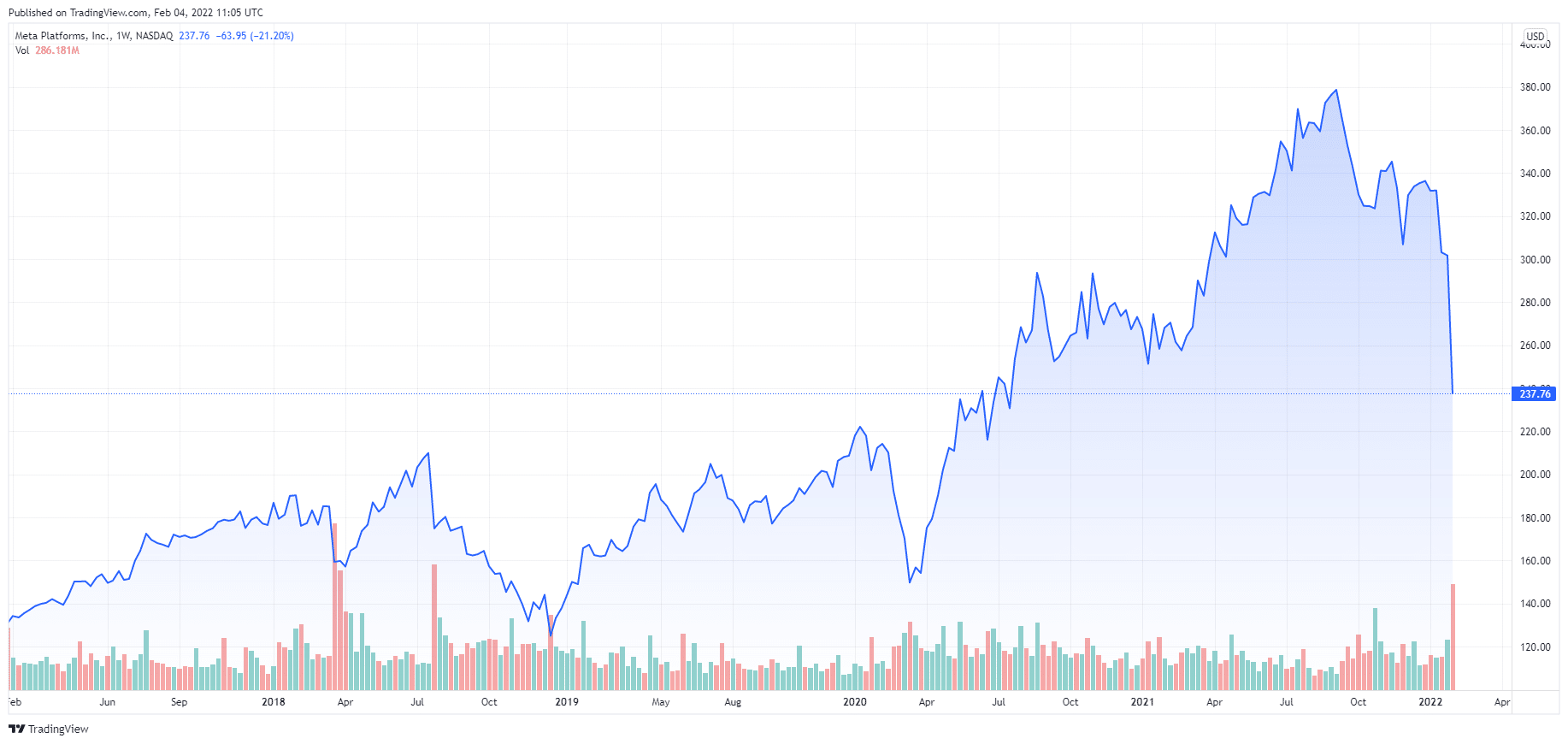

זה באמת מחזה נדיר לראות מניה של חברה בשווי של כמעט טריליון דולר מאבדת מעל רבע מהשווי שלה בשעה בודדת (זו ירידה של 200 מיליארד דולר בשווי השוק!), כפי שקרה לפייסבוק אתמול.

כולנו מכירים את האמרה של וורן באפט (או יותר נכון של הברון רוטרשילד) ש”הזמן הכי טוב לקנות מניות הוא כשהדם ברחובות” אבל מצד שני זה לא חכם לקנות סכין נופלת…

אז האם פייסבוק במחיר הנוכחי זו הזדמנות קניה של פעם בחיים או שהירידה מוצדקת ועדיף להתרחק מהמניה?

מה הסיבה לנפילה של המניה?

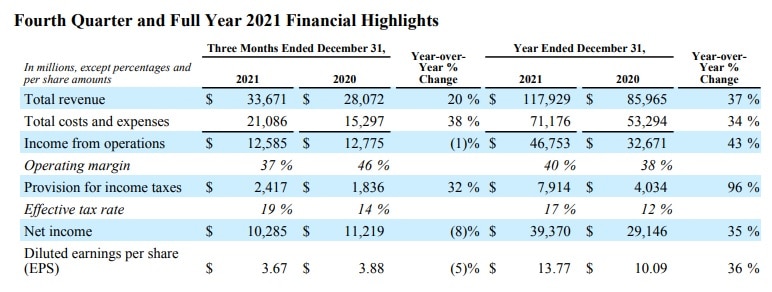

הדוח הכספי שפרסמה פייסבוק לסיכום 2021 היה טוב.

פייסבוק הציגה צמיחה של 20% בהכנסות ברבעון הרביעי של 2021 וצמיחה של 37% בהכנסות בשנה כולה לעומת 2020. גם הרווח התפעולי והרווח הנקי גדלו ב-43% ו-35% בהתאמה השנה.

מדהים!

הבעיה שמטרידה את המשקיעים היא מה שהולך לקרות קדימה, ב-2022, ושם פייסבוק רואה כמה גורמים שצפויים להאט את הצמיחה שלה.

ראשית, התגברות התחרות מול רשתות חברתיות כמו טיקטוק ויו-טיוב, שגונבות מזמן המסך של משתמשי פייסבוק.

למרות שזה נכון מבחינת זמן המסך, עדיין לפייסבוק וגוגל אין תחליף כשזה נוגע לפרסום המסיבי באינטרנט.

טיקטוק זה בעיקר לצעירים, שלא לומר ילדים ונערים, שזה פלח פרסום קטן יחסית מעוגת הפרסום הכוללת,

וליו טיוב יש את מגבלות המונטיזציה והפרסום המוכרות שיש בוידאו. התרחבות השימוש בשירותים כמו סופטיפי ואפל מיוזיק גם צמצמו משמעותית את השימוש ביוטיוב לצריכת מוזיקה, וזה מקטין את אטרקטיביות הפרסום שם.

גם פלטפורמות כמו אאוטבריין וטאבולה, שמאפשרות למפרסמים להפנות גולשים לכתבות תוכן באתר שלהם, הן לא תחליף מספיק טוב לפייסבוק וגוגל. לראיה, נראה שהן הגיעו לתקרת זכוכית מסוימת במכירות ולא מצליחות לצמוח בצורה משמעותית נוספת (זה כנראה בגלל ששטחי הפרסום שלהן מוגבלים למספר הגופים הגדולים איתם יש להם שת”פ, וזה לא מספר אינסופי).

לכן, אם שוק הפרסום צפוי להמשיך לצמוח ואין תחלופה לפייסבוק וגוגל, אז אני לא רואה סיבה שהכנסות פייסבוק מפרסום לא ימשיכו לצמוח בקצב משביע רצון.

מה לגבי מגבלות המונטיזציה באייפון?

למי שלא מכיר, החל מהשנה אפל מחייבת הסכמה של המשתמש כדי שאפליקציות כמו פייסבוק יוכלו לנטר את הפעילות שלו באפליקציה, וזה מקטין את היכולת של פייסבוק לטייב את הפרסומות לאותו משתמש.

צריך לזכור שגם מי שלא יסכים שינטרו אותו עדיין יראה פרסומות, אולי אפילו בהיקף גדול יותר ובתחומים שלא רלוונטיים עבורו וזה יפריע לו. לכן, אני מסכים עם ההערכה של צוקרברג, שחלק נכבד ממשתמשי אייפון יבחרו לקבל פרסומות מותאמות אישית לצרכים שלהם ויסכימו לניטור הזה.

וגם אם לא, אז פייסבוק כבר עובדת על דרכים יצירתיות לעקוף את המגבלה הזו, וכל מי שמכיר את פייסבוק יודע שהיא בדרך כלל מצליחה במה שהיא רוצה.

אבל מה אם פרויקט המטאוורס לא יצליח?

פייסבוק העלתה לאחרונה הילוך בפעילות המציאות המדומה והמציאות הרבודה שלה, בדרך לפיתוח המטאוורס, שהוא מעין עולם וירטואלי שאמור להחליף את האינטרנט שאנחנו מכירים היום.

פייסבוק היא לא החברה היחידה שנכנסת לתחום המהפכני הזה, כל הענקיות הגדולות הולכות לשם.

אבל פייסבוק הולכת להשקיע הרבה מאוד משאבים כספיים בפיתוח של הדבר הזה – 10 מיליארד דולר ב-2022 בלבד.

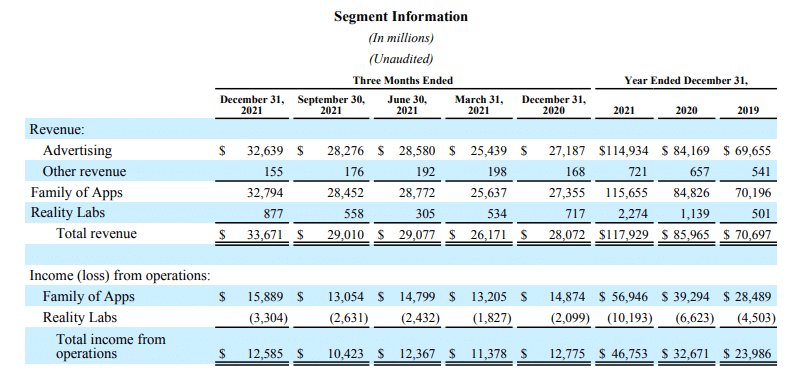

בדוח הכספי הנוכחי פייסבוק הפרידה לראשונה את התוצאות הכספיות שלה לשתי חטיבות:

Family of Apps, שכוללות את פייסבוק, אינסטגרם ווטסאפ, שכמובן דיווחה על תוצאות חזקות.

וחטיבת ה-Reality Labs, שכוללת את פעילות המטאוורס הזו, שמטבע הדברים כרגע יש לה הרבה יותר הוצאות מהכנסות, ולכן היא הפסידה 3.3 מיליארד דולר.

ההוצאות הענקיות האלו יקטינו את הרווחיות של פייסבוק בשנים הקרובות ומזה חוששים המשקיעים, במיוחד אם הפרויקט הזה לא יתרומם מספיק גבוה.

אף אחד לא יכול לנחש אם מהפכת המטאוורס אכן תתרחש, אבל מה שכן אפשר להגיד, זה שהפעילות של פייסבוק בתחום הגיימינג והמציאות המדומה מתרוממת יפה.

ברבעון האחרון ההכנסות מהתחום כבר הגיעו לכמעט מיליארד דולר, וזה תחום שצומח בשיעור דו-ספרתי גבוה, כך שאפשר להעריך בזהירות שזה אכן יכול להיות מנוע צמיחה משמעותי עבור פייסבוק בעתיד.

מה צפוי לפייסבוק בשנים הקרובות?

בשנה האחרונה פייסבוק הגדילה ב-23% את כוח האדם שלה, ל-71,970 עובדים, מה שאומר שהיא הולכת בכל הכוח כדי למצב את עצמה כמובילה העולמית בכל מה שקשור למטאוורס העתידי. עם 48 מיליארד דולר בקופת המזומנים (בלי שום חוב), היא כנראה בעלת היכולת הטובה ביותר לעשות את זה.

אבל זה ייקח זמן עד שנראה את הפירות מגיעים משם.

אם הם יגיעו זה יהיה משהו ענק שיביא צמיחה מטורפת ברווחים, ואם זה ייכשל אז זו תהיה שריפת המזומנים הגדולה ביותר בהיסטוריה על פרויקט שלא צלח.

כלומר, מי שמשקיע היום בפייסבוק צריך להאמין שהפרויקט הזה יצליח ולהמתין בסבלנות מספר שנים, כי בטווח הקצר צפויה בלימה בצמיחה.

לראיה, החברה מעריכה צמיחה של 3%-11% בהכנסות ברבעון הראשון של 2022, עם עלייה בהוצאות ב-2022 כולה ל-90-95 מיליארד דולר. גם ההשקעות ברכוש קבוע (CapEx) צפויות להיות גבוהות יותר מהרגיל, בטווח שבין 29-34 מיליארד דולר.

זה גידול של מעל 30% בהוצאות וההשקעות של החברה בהשוואה ל-2021, וזה מראה שפייסבוק הולכת על כל הקופה בפרויקט הזה.

אז כמה שווה המניה?

פייסבוק נסחרת כרגע במכפיל רווח ומכפיל תזרים מזומנים חופשי של 17.

זה נמוך מאוד.

לשם השוואה, מדד ה-S&P500 נסחר במכפיל רווח של 25.5 כרגע, ויש שם הרבה חברות Low-tech שלא צומחות בכלל.

הפעם האחרונה שהיא נסחרה במכפיל כזה היה בסוף 2018, בשיא מלחמת הסחר בין ארה”ב לסין, ובשנתיים שלאחר מכן המניה שילשה את המחיר שלה.

אף אחד לא מבטיח שזה מה שיקרה גם בסיבוב הנוכחי, אבל כשאני מכניס להערכת השווי שלי פרמטרים מאוד-מאוד שמרניים, בהתאם לתחזית של החברה (צמיחה של כמה אחוזים בודדים בשנים הקרובות, גידול משמעותי בהוצאות וב-CapEx), אני מקבל מחיר הוגן של כ- 250 דולר למניה.

כלומר, אם מניחים שעידן הצמיחה החזקה של פייסבוק הסתיים ושמעתה הרווחיות שלה תצטמק בצורה משמעותית, אפשר להצדיק את הירידה למחיר הנוכחי.

אבל אם מניחים שבעוד 2-3, כשתסתיים תקופת הפיתוח של המטאוורס, החברה תשוב לצמיחה חזקה יותר והרווחיות תשוב לרמה הנוכחית (כי ההוצאות יחזרו לגודל הנורמלי שלהן), התוצאה היא שפייסבוק תהיה שווה מעל 400 דולר.

זה יכול לקחת שנתיים-שלוש עד שהיא תשוב לשם וזה יכול לקחת חצי שנה. הכל תלוי בתנאי השוק ובהתפתחויות שנראה בדרך.

שורה תחתונה, כמובן שכל אחד מכם יעשה את שיעורי הבית שלו ויקבל החלטה בעצמו, אבל לדעתי לאחר הירידה החדה במחיר, זו יכולה להיות נקודת כניסה טובה למניה של חברה מעולה שנסחרת בתמחור אטרקטיבי.